L’assurance vie est incontestablement un des meilleurs placements pour faire fructifier son épargne. Tous acteurs confondus, il existe plusieurs centaines de contrats commercialisés par des courtiers, des banques, des mutualistes, des fintechs, etc. Tous les contrats ne se valent pas. Les caractéristiques et Les avantages de l’assurance vie sont détaillés dans un article dédié à la présentation de l’assurance vie. Dans cet article nous présentons notre classement des meilleures assurances vie. Ce classement repose sur un comparatif multicritère incluant : les frais de gestion, la diversité et la qualité des supports accessibles (les fonds), la qualité des services, et la performance des fonds euros.

SOMMAIRE

- Meilleure assurance vie : les critères et le podium 2025

- Tableau comparatif d’assurances vie : savoir analyser les critères essentiels

Meilleure assurance vie : les critères et le podium 2025

Le processus de sélection

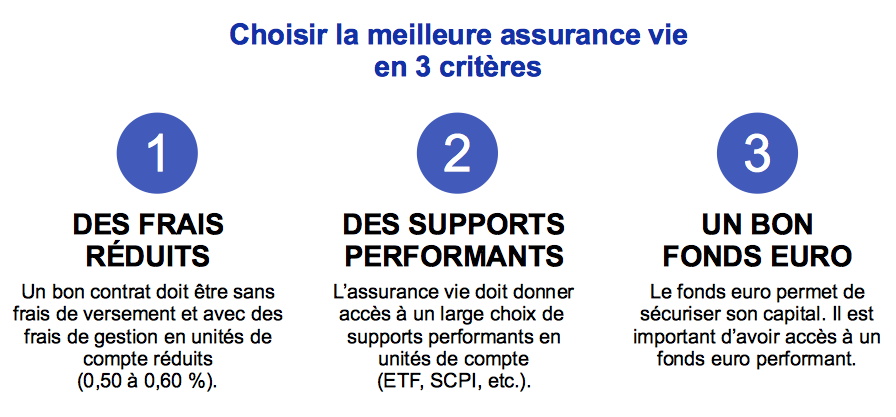

Le choix d’une bonne assurance vie est essentiel pour optimiser la performance de son épargne. Il y a plusieurs points à prendre en compte lors de ce choix :

- Les frais de gestion (frais sur les versements, frais de gestion, arbitrage, etc.).

- L’offre d’unité de compte (nombre, qualité, diversité).

- La qualité des services et l’accompagnement du client.

- La performance des fonds en euros (performance sur les années antérieures).

Ces critères sont expliqués plus en détail dans le tableau comparatif des meilleures assurances vie en deuxième partie de cet article.

On pourrait croire que les contrats avec des frais de gestion plus élevés compensent ce défaut par une offre d’unités de compte plus étendue ou des fonds euros plus performants. Notre étude du marché montre qu’il n’en est rien. Les meilleures assurances vie combinent des frais de gestion réduits, des fonds euros performants et l’accès à un très grand choix d’unités de compte (fonds d’investissement en actions, fonds indiciels, fonds obligataires, fonds monétaires, SCPI, OPCI, etc.).

Le podium des meilleures assurances vie 2025

Les meilleures assurances vie :

| Classement | Les meilleures assurances vie |

|---|---|

| 1er Lucya Cardif 🏆 | Lancée en 2023, cette assurance vie est gérée par l’assureur BNP Paribas Cardif et s’impose d’ores et déjà comme la référence. Il s’agit de la meilleure assurance vie en ligne, au coude à coude avec Linxea Spirit 2 en tête du podium. |

| 2ème Linxea Spirit 2 🥈 | Cette assurance vie affiche des prestations proches de celles du contrat Lucya Cardif, Linxea Spirit 2 s’illustre par des frais de gestion ultra-bas et l’accès à une large sélection de SCPI. |

| 3ème Linxea Avenir 🥉 | Linxea Avenir est une des meilleures assurances vie. Ce contrat n’est pris en défaut sur aucun critère. Il brille par la qualité de son offre en unités de compte et ses faibles frais de gestion. |

| 4ème Evolution Vie | Commercialisé par Assurancevie.com, le fonds euro est performant, ce contrat est intéressant pour diversifier ses placements chez l’assureur Aviva. |

| Placement-direct Vie | Commercialisé par Placement-direct.fr, le contrat Placement-direct Vie présente une offre d’unités de compte intéressante. |

| Boursorama Vie | Boursorama propose un contrat d’assurance vie plus intéressant que ceux des autres banques, avec notamment le rachat partiel en 72 heures. |

En 2025, nous plaçons le contrat Lucya Cardif (voir la page du contrat Lucya Cardif) en tête de ce comparatif des meilleures assurances vie. En pratique, ce contrat affiche des caractéristiques proches de celles de Linxea Spirit 2. Il est difficile de départager ces deux contrats car ils proposent des offres proches et ultra-compétitives. La meilleure assurance vie dépend de vos préférences en matière de supports :

- Si vous souhaitez investir en direct dans des actions : Lucya Cardif est la meilleure assurance vie car elle donne accès à plus de mille titres vifs.

- Si vous souhaitez investir en SCPI (fonds immobilier) : Linxea Spirit 2 est la meilleure assurance vie car elle donne accès à un choix plus large de SCPI.

Notre comparatif des assurances vie fait ressortir 2 contrats d’un même courtier : Linxea Avenir et Linxea Spirit 2. Linxea est un courtier spécialisé dans l’assurance vie. Il s’agit d’un des principaux acteurs de l’assurance vie en ligne. Lancé en 2001, Linxea compte plus de 72 000 clients et 2,4 milliards d’euros d’encours sous gestion (fin 2021). Le courtier a très tôt fait le choix de se démarquer de la concurrence en proposant des contrats accessibles en ligne, offrant une large sélection de supports d’investissements en unités de compte et des frais de gestion les plus bas du marché. Les frais de gestion des unités de compte sont de seulement 0,50-0,60 % par an. En comparaison, les frais de gestion sont de l’ordre de 1 % dans les banques traditionnelles.

La suite de ce classement fait la part belle aux courtiers en ligne spécialisés. Force est de constater que les courtiers spécialisés offrent des prestations très supérieures à celles des banques traditionnelles. Les contrats Placement-direct Vie (Placement-direct.fr) et Evolution Vie (Assurancevie.com) s’illustrent avec des offres convaincantes, des frais de gestion contenus et une belle sélection d’unités de compte. Vous pouvez retrouver notre avis sur Placement-direct Vie dans un article dédié.

Ce classement incorpore également le contrat d’une banque en ligne : Boursorama Vie. Les frais de gestion de ce contrat sont un peu supérieurs à ceux des meilleures assurances vie et la sélection d’unités de compte n’est pas la plus complète, mais l’on note ici un réel effort de cette banque pour se démarquer des offres des banques ayant pignon sur rue. Boursorama Vie offre une sélection de supports d’investissement intéressant et se distingue par l’absence de frais sur les versements.

Les caractéristiques et les points forts de chacun de ces contrats sont détaillés ci-dessous.

1àre place : Lucya Cardif 🏆 : gérée par l’assureur BNP Paribas Cardif, une assurance vie en ligne de référence, avec un large choix de fonds qualitatifs et des frais très réduits

| Caractéristiques | Lucya Cardif 🏆 |

|---|---|

| Classement | #1 Meilleure assurance vie |

| Courtier | Assurancevie.com |

| Assureur | BNP Paribas Cardif |

| Gestion libre/pilotée | Oui/oui |

| Avantages clefs | Les frais de gestion des unités de compte sont parmi les plus bas du marché. Le contrat donne accès à plus de 2000 unités de compte (dont des fonds indiciels/ETF pour investir sur les actions dans le monde), cette assurance vie donne également accès à un large choix de titres vifs (des actions françaises, européennes, américaines, etc.) |

| Performance 2022 des fonds euros | 2,30 % Actif général de l’assureur BNP Paribas Cardif (perf. 2023 communiquée prochainement) |

| Frais sur versement | 0 % |

| Frais d’arbitrage | 0 % |

| Frais de gestion en unité de compte | 0,50 % |

| ✅ Découvrir le contrat Lucya Cardif |

Lucya Cardif figure parmi les meilleures assurances vie en ligne du marché. Ce contrat est distribué en exclusivité par le courtier Assurancevie.com.

L’assurance vie Lucya Cardif (accéder à la page du contrat ici) affiche des caractéristiques au top à tous les points de vue.

S’agissant des frais de gestion en unités de compte, ils sont parmi les plus faibles du marché. Ces frais sont de 0,50 %, ce qui place ce contrat au coude à coude avec Linxea Spirit 2, un autre excellent contrat présenté ci-dessous dans ce comparatif.

Lucya Cardif donne accès à un large choix de fonds. Parmi les plus de 2000 supports proposés, on trouve des centaines de fonds permettant d’investir sur une grande variété de classes d’actifs : fonds actions, fonds obligataires, fonds monétaires, fonds de private equity, fonds immobiliers, etc.

Nous apprécions le fait que ce contrat donne accès à des ETF performants pour investir sur les marchés actions. Un des autres atouts clefs de ce contrat est qu’il permet d’investir en direct sur un grand nombre d’actions. Vous souhaitez loger des actions Apple, Microsoft, LVMH, Total Energies, Air Liquide ou encore Siemens directement dans une assurance vie afin de profiter des avantages fiscaux de ce dispositif ? C’est possible avec Lucya Cardif !

Assureur : BNP Paribas Cardif

Gestion libre : oui

Gestion pilotée : oui

La gestion pilotée réalisée par JDHM Vie retient notre attention en raison de ses bonnes performances et de ses frais réduits. Nous avons consacré un article complet à la présentation de ce contrat et des modes de gestion. Vous pouvez lire notre avis sur Lucya Cardif pour en savoir davantage sur cette excellente assurance vie.

2ème place : Linxea Spirit 2 🥈 : un contrat très attractif avec en bonus une large sélection de SCPI

| Caractéristiques | Linxea Spirit 2 🥈 |

|---|---|

| Classement | #2 (ex æquo #1 Lucya Cardif) |

| Courtier | Linxea |

| Assureur | Crédit Agricole Spirica |

| Gestion libre/pilotée | Oui/oui |

| Avantages clefs | Les frais de gestion des unités de compte sont les plus bas du marché. Le contrat donne accès à 500 unités (dont 23 trackers) et s’illustre par un choix de 24 SCPI très intéressant pour les investisseurs souhaitant investir dans l’immobilier. |

| Performance 2022 des fonds euros | 2 % (perf. 2023 communiquée prochainement) |

| Frais sur versement | 0 % |

| Frais d’arbitrage | 0 % |

| Frais de gestion en unité de compte | 0,50 % |

| ✅ Découvrir le contrat Linxea Spirit 2 |

Le contrat Linxea Spirit 2 est classé 2ème, juste derrière Linxea Avenir. Ces 2 contrats ont des atouts similaires. Les frais de gestion sur unités de compte du contrat Linxea Spirit 2 sont légèrement plus faibles que ceux de Linxea Avenir (0,50 % versus 0,60 %). Linxea Spirit 2 donne accès à près de 500 unités de compte, dont 21 trackers (c’est moins que le contrat Linxea Avenir mais cela reste suffisant pour l’essentiel des épargnants). En revanche, le contrat brille par un plus grand choix de placements immobiliers (31 supports, dont 24 SCPI).

Assureur : Crédit Agricole Spirica

Gestion libre : oui

Gestion pilotée : oui

Si vous souhaitez en savoir davantage sur le contrat Linxea Spirit 2 ou les autres offres du courtier, vous pouvez consulter notre article présentant notre avis sur l’ensemble des services de Linxea et notre avis détaillé sur chaque contrat.

3ème place : Linxea Avenir 2 🥉 : la meilleure assurance vie pour les épargnants exigeants

| Caractéristiques | Linxea Avenir 2 🥉 |

|---|---|

| Classement | #3 Meilleure assurance vie |

| Courtier | Linxea |

| Assureur | Crédit Mutuel Suravenir |

| Gestion libre/pilotée | Oui/oui |

| Avantages clefs | Ce contrat propose les tarifs les plus bas du marché et une sélection pléthorique de supports d’investissement, à savoir : 600 unités de compte dont 83 trackers et 21 supports immobiliers. |

| Performance 2022 des fonds euros | 2,10 % et 1,80 % (perf. 2023 communiquée prochainement) |

| Frais sur versement | 0 % |

| Frais d’arbitrage | 0 % |

| Frais de gestion en unité de compte | 0,60 % |

| ✅Découvrir le contrat Linxea Avenir 2 |

Le contrat Linxea Avenir obtient la troisième place de notre comparatif d’assurances vie. Le contrat cumule les points forts et ne souffre d’aucun défaut. Comme tous les contrats de notre classement, Linxea Avenir est sans frais sur versement et les arbitrages sont gratuits. Le contrat propose également une offre pléthorique d’unités de compte (600 !), des centaines de fonds en actions, des fonds obligataires, et une vingtaine de 21 supports immobiliers, dont 13 SCPI (société civile de placement immobilier). Gros point fort de ce contrat : l’accès à près de 83 fonds indiciels (ETF), c’est davantage que le contrat Linxea Spirit 2 (classé 2ème dans notre classement). Aussi, les deux fonds euros, Suravenir Opportunités et Suravenir Rendement, délivrent année après année de bonnes performances (+2,10 % et +1,80 % en 2022).

Les frais de gestion en unités de compte de 0,60 % par an (contre 0,50 % pour la meilleure assurance vie) justifient la 3ème place.

Assureur : Crédit Mutuel Suravenir

Gestion libre : oui

Gestion pilotée : oui

Si vous souhaitez en savoir plus sur le courtier Linxea, nous avons publié un article présentant notre avis sur Linxea et les détails de leurs contrats d’assurance vie et leurs offres produits. Linxea propose plusieurs contrats d’assurance vie, ainsi qu’un plan d’épargne retraite, et des SCPI.

4ème place : Evolution Vie (Assurancevie.com) 🥉

Un excellent fonds euro et des supports immobiliers en unités de compte

| Caractéristiques | Evolution Vie |

|---|---|

| Classement | #4 |

| Courtier | Assurancevie.com |

| Assureur | Abeille assurances |

| Gestion libre/pilotée | Oui/oui (Gestion pilotée : 0,20 % par an) |

| Avantages clefs | Les frais de gestion des unités de compte sont compétitifs. Le fonds euro est performant (et sans condition de versement en unités de compte). L’offre d’unités de compte comporte des supports immobiliers intéressants. |

| Performance 2022 des fonds euros | Aviva Actif Garanti 1,61 % à 3,22 % selon part investie en unités de compte et l’encours (perf. 2023 communiquée prochainement) |

| Unités de compte | 119 |

| Versement initial | 500 euros |

| Versements programmés | (Minimum 50 euros par mois, ou 150 euros par trimestre/semestre/an… sauf si on choisit les versements libres) |

| Frais sur versement | 0 % |

| Frais d’arbitrage | 0 % |

| Frais de gestion en unité de compte | 0,60 % |

| ✅ Découvrir le contrat Evolution Vie |

Le contrat Evolution Vie est sans frais sur les versements et sans frais d’arbitrage. Il ne donne pas accès aux trackers (son seul point faible), en revanche, il brille par d’autres aspects. Le premier avantage est la bonne performance du fonds euro : 1,61 % en 2022, en sachant que l’épargnant peut allouer 100 % des versements vers ce fonds euro. Le deuxième avantage de ce contrat est que la performance du fonds euro peut être bonifiée à 100 % en allouant 50 % des versements vers les unités de compte. Parmi les unités de compte intéressantes sur ce contrat, il existe des supports immobiliers. Un épargnant peut donc se constituer un portefeuille à 50/50 avec des parts de la SC Pythagore et ainsi profiter du taux bonifié à 100 % sur le fonds euro, ce qui permet d’atteindre une bonne performance globale avec un couple rendement/risque intéressant. Sachez qu’Aviva Vie est distribué sur internet en exclusivité par le courtier Assurancevie.com.

Aller plus loin : si vous souhaitez en savoir davantage sur le contrat Evolution Vie, vous pouvez consulter notre article dédié présentant notre avis sur Evolution Vie.

Placement-direct Vie (Placement-direct.fr)

Un contrat très complet, parmi les meilleurs du marché

| Caractéristiques | Placement-direct Vie |

|---|---|

| Classement | #5 |

| Courtier | Placement-direct |

| Assureur | Swisslife |

| Gestion libre/pilotée | Oui/oui (0,40 % par an pour l’allocation déléguée, et 0,70% pour l’allocation « Opportunités 100% Trackers »). Gestion mixte possible |

| Avantages clefs | Les frais de gestion des unités de compte sont compétitifs. Le fonds euro est plutôt performant. L’offre d’unités de compte comporte des supports immobiliers intéressants. |

| Performance 2022 des fonds euros | Fonds euro adossé à l’actif général de SwissLife Assurance et Patrimoine 1,70 % (Jusqu’à 3,25 % selon encours et part investie en UC) |

| Unités de compte | 1300 supports |

| Versement initial | 500 euros (50 euros si le client met en place un versement programmé) |

| Versements programmés | (Minimum 50 euros par mois, ou 150 euros par trimestre/semestre/an… sauf si on choisit les versements libres) |

| Frais sur versement | 0 % |

| Frais d’arbitrage | 0 % |

| Frais de gestion en unité de compte | 0,50 % (0,80 % sur les ETF et les actions) |

| ✅ Découvrir le contrat Placement-direct Vie |

Note : le contrat Placement-direct Vie remplace l’assurance vie Darjeeling dans la gamme de contrats proposés par le courtier.

Le choix d’unités de compte est très complet (près de 1300, dont des ETF et 300 titres vifs). On regrette que la performance du fonds euro soit malheureusement conditionnée au profil d’allocation. On regrette également les frais de gestion en unités de compte plus important si l’épargnant investit sur des ETF.

Placement-direct Vie est un contrat sans frais sur versement offrant un fonds euro plutôt performant (voire très performant) dès lors que l’épargnant investit en unités de compte (le taux est alors bonifié). Le contrat comporte justement une sélection d’unités de compte large (plus de 1300) et intéressante (on trouve de nombreux trackers). En effet, une des singularités de ce contrat est que la performance du fonds euro dépend de la part d’unités de compte, mais aussi de l’encours. En 2022, pour atteindre 3,25 % sur le fonds euro, l’encours doit dépasser 250 000 euros et la part d’unités de compte doit être supérieure ou égale à 60 %. Avec un encours inférieur à 250 000 euros et une part d’unité de compte inférieure à 30 %, la performance 2021 était de seulement 1,70 % (moins intéressant que la meilleure assurance vie en tête de ce podium). Ce contrat intéressa les épargnant souhaitant diversifier leur capital entre le fonds euro et des fonds d’investissement en unités de compte, afin de profiter du taux bonifié sur le fonds euro.

Nous vous invitons à consulter la documentation du contrat Placement-direct Vie sur le site de Placement-direct.fr ici pour en savoir davantage.

Aller plus loin : lire notre avis sur Placement-direct Vie de Placement-direct.fr (article détaillé).

Top10 : Boursorama Vie

Une offre de services compétitive au regard de celles des banques traditionnelles

| Caractéristiques | Boursorama Vie |

|---|---|

| Classement | Top 10 |

| Banque | Boursorama Banque |

| Assureur | Generali |

| Gestion libre/pilotée | Oui/oui (Gestion pilotée Edmond de Rothschild Asset Management) |

| Avantages clefs | Les frais de gestion des unités de compte sont compétitifs. L’assureur Generali permet de réaliser des retraits en 72 heures. Sans atteindre le choix offert par Linxea Avenir, l’offre d’unités de compte est intéressante (400 supports, dont 34 trackers). |

| Performance 2022 des fonds euros | Euro Exclusif : 2,30 % |

| Unités de compte | 410 supports |

| Versement initial | 300 euros |

| Versements programmés | Oui (Minimum 50 euros par mois) |

| Frais sur versement | 0 % |

| Frais d’arbitrage | 0 % |

| Frais de gestion en unité de compte | 0,75 % |

Boursorama commercialise un contrat d’assurance vie tout à fait intéressant au regard des contrats proposés par les banques traditionnelles. Boursorama Vie est un contrat sans frais sur versement et offrant un fonds euro plutôt performant et une sélection d’unités de compte intéressante (280). Un point potentiellement négatif : ce contrat est réservé aux clients Boursorama Banque.

Pour les clients Boursorama, Boursorama Vie est une alternative intéressante aux livrets réglementés, les fonds euro (Eurossima et Euro Exclusif) sont beaucoup plus rémunérateurs que les livrets. Il est très facile d’alimenter le contrat depuis son compte courant Boursorama. Et les retraits sont très rapides, l’assureur permet de réaliser des rachats en 72 heures.

Aller plus loin : lire notre avis sur Boursorama Vie (article dédié).

Tableau comparatif d’assurances vie : savoir analyser les critères essentiels

Il n’est pas évident pour un épargnant ordinaire de s’y retrouver parmi la centaine d’assurances vie commercialisées en France. Il y a plusieurs critères importants à connaître pour trouver le contrat adapté à votre besoin et offrant les services plus avantageux. À la clef, ce sont plusieurs milliers d’euros de gains supplémentaires à l’horizon de quelques années, et bien davantage à long terme et pour les gros patrimoines.

Frais de gestion, frais sur versement et arbitrage

Les frais de gestion, les frais sur versement et les frais d’arbitrage viennent directement impacter la performance de vos placements. La question du coût est un des critères essentiels que nous avons étudiés pour sélectionner les meilleures assurances vie.

Les frais sur versement

En 2022, les fonds euro ont délivré une performance moyenne de l’ordre de 1,5 % (la performance des meilleurs fonds euro dépasse les 2 %). Dans le même temps, certaines banques et courtiers continuent de commercialiser des contrats avec des frais sur versement parfois supérieurs à 3 %. Beaucoup de banques commercialisent des contrats avec 1 à 3 % de frais d’entrée. Comme nous l’écrivions en introduction, ces frais ne sont pas justifiés puisque les services et les supports d’investissement proposés par ces établissements ne sont pas supérieurs à ceux accessibles via les contrats sans frais. On observe même le contraire. Bon nombre d’établissements profitent d’une clientèle historique et/ou peu informée pour continuer à commercialiser des contrats chargés en frais et proposant peu de supports d’investissement. Nous avons écarté ces contrats de notre sélection des meilleures assurances pour ne retenir que les contrats sans frais. Tous les contrats d’assurance vie présentés dans notre sélection sont sans frais sur les versements.

Les frais de gestion annuels

Selon les contrats, les frais de gestion appliqués sur la part investie en unités de compte s’étendent de 0,50 % et 0,85 % (et parfois davantage). La différence peut sembler très faible, mais sur un placement de 100 000 euros, cela représente tout de même une différence annuelle de 350 euros. Ces frais sont prélevés chaque année. Au bout de 10 ans, un surcoût en frais de gestion de 0,35 % par an représente une perte de 3500 euros, et davantage encore car ces frais de gestion s’appliquent sur un encours qui croît avec les années puisque bien souvent les gains sont capitalisés (c’est le principe des intérêts composés). Il est donc essentiel de souscrire un contrat avec les frais de gestion les plus faibles. D’autant plus qu’il n’est pas possible de transférer un contrat !

Nous avons écarté du classement tous les contrats présentant des frais de gestion annuels trop élevés. C’est le cas des contrats Bforbank Vie et ING Direct Vie dont les frais de gestion s’élèvent à 0,85 %. Par ailleurs, ces 2 contrats offrent un choix limité d’unités de compte au regard du choix des courtiers occupant le haut du podium de notre classement.

Les arbitrages

De nos jours, les contrats d’assurance vie sont presque tous multisupports. Au cours de la vie du contrat, les épargnants sont nombreux à moduler l’allocation de leur capital. Lorsque les marchés actions baissent, de nombreux investisseurs en profitent pour réallouer une partie des encours investis sur les fonds euro vers des fonds en actions. À l’inverse, lorsque les marchés actions montent fortement, les fonds en actions finissent par représenter une part très importante du patrimoine, certains investisseurs rééquilibrent leur allocation en cédant des parts de fonds en actions et sécurisent ce capital sur des fonds euro. Dans d’autres circonstances, l’épargnant sécurise son capital en vue de financer un projet (achat d’une résidence principale, d’une résidence secondaire, d’un mariage, etc.). Toutes ces opérations constituent des arbitrages. Les meilleurs contrats d’assurance vie sont sans frais sur arbitrage.

L’offre de supports d’investissement (unités de compte)

Les unités de compte permettent aux épargnants de diversifier leurs placements sur différentes classes d’actifs. Les investisseurs souhaitant investir dans l’immobilier auront intérêt à s’orienter vers un contrat offrant une bonne sélection de SCPI (c’est le cas de Linxea Spirit 2).

De la même façon, les investisseurs souhaitant allouer une partie de leurs placements en bourse auront intérêt à sélectionner un contrat avec un grand choix de fonds d’investissement en actions. Depuis quelques années, les fonds indiciels (trackers) sont devenus très populaires en raison de leur excellente performance et de frais de gestion très faibles. Pour cette raison, notre comparatif est très attentif à l’offre de fonds indiciels accessibles au sein des différents contrats. Les meilleures assurances vie permettent d’accéder à des centaines d’unités de compte à l’instar de Linxea Avenir et ses 600 unités de compte dont 62 trackers, et de l’offre de fonds et d’actions pléthorique de Lucya Cardif.

La sélection de fonds euro

Performance des fonds euro

Bien que l’assurance vie permette de loger de multiples produits financiers, elle est souvent assimilée au fonds en euros. En effet, les épargnants souhaitant investir sans prendre de risque sur le capital investi sont nombreux à ouvrir un contrat d’assurance vie pour profiter en priorité des fonds euro. En chiffre, 80 % des encours investis au sein des assurances vie le sont sur des fonds euro.

La performance des fonds en euros va du simple au double selon les contrats. La performance moyenne des fonds euro a été de +1,3 % en 2020 (source : FFA), en très léger retrait par rapport à l’année 2019. Une forte disparité se cache derrière ce chiffre. Certains contrats ont délivré moins de 1 % tandis que d’autres fonds euro dynamiques sont parvenus à délivrer une performance proche de 2 % (voir le tableau des meilleures assurances vie).

Les performances passées ne préjugent pas des performances à venir. Dans le cas des fonds euro, la performance dépend de l’évolution de la composition des fonds et de la politique de l’assureur en termes de distribution des gains. Cela étant, à moyen terme, les contrats ayant obtenu de bonnes performances les années précédentes offrent souvent des performances satisfaisantes dans les années qui suivent. Pour une raison simple : la composition des fonds euro évolue lentement (les obligations dans le portefeuille des assureurs sont détenues sur plusieurs années). Pour ces raisons, il est intéressant de regarder les performances récentes des fonds euro.

Note de clarification : nous avons eu accès début 2025 aux performances des fonds euro pour l’année 2024. La performance des fonds euro en 2025 sera connue dans le courant du premier trimestre 2026. Bonne nouvelle à venir : les performances 2025 devraient être stables, voire en légère hausse, notamment en raison de la hausse des taux sur les marchés obligataires.

Les assureurs

Les fonds euro sont gérés par des assureurs. Notre sélection ne retient que les contrats d’assurance vie dont les fonds euro sont gérés par des assureurs réputés : BNP Paribas Cardif, Crédit Mutuel Suravenir, Crédit Agricole Spirica, Generali, Aviva, etc.

Vous le savez peut-être, le FGDR (Fonds de Garantie des Dépôts et de Résolution) garantit les dépôts sur les comptes bancaires à hauteur de 100 000 euros par personne et par établissement. S’agissant des contrats d’assurances vie, il existe une garantie spécifique de 70 000 euros par personne et par assureur. Bien que le risque de défaut d’un assureur soit très faible, les investisseurs les plus précautionneux auront intérêt à ouvrir plusieurs assurances vie gérées par différents assureurs. En ce sens, nous avons listé les assureurs derrière chaque contrat pour vous aider à diversifier les assureurs gérant vos contrats. Par ailleurs, détenir plusieurs contrats permet de profiter des avantages de chacun, de multiplier le nombre de supports accessibles, et d’arbitrer opportunément vers les fonds euro délivrant les meilleures performances (ces performances varient dans le temps).

Les modes de gestion

Les contrats d’assurance vie proposent généralement plusieurs modes de gestion. L’épargnant peut choisir entre une gestion libre et une gestion pilotée de son contrat.

Avec la gestion libre, l’épargnant est le seul maître à bord en matière d’allocation, il choisit lui-même comment allouer le capital sur les différents supports. Certains courtiers suggèrent parfois une allocation type pour les épargnants en mal d’inspiration souhaitant être aiguillés. La gestion libre est indiquée pour les épargnants allouant 100 % de leur épargne en fonds euros ou ceux ayant des connaissances suffisantes en matière d’allocation pour choisir de façon autonome les unités de compte sur lesquelles ils souhaitent investir leur épargne.

La gestion pilotée (gestion déléguée) s’adresse aux épargnants ne disposant pas des connaissances nécessaires pour gérer leur contrat en direct. La gestion pilotée est notamment intéressante pour les épargnants souhaitant opter pour une allocation dynamique de leur épargne et préférant déléguer le choix des supports en unités de compte pour éviter les erreurs d’allocation. Les courtiers proposent différents profils de risque, la proportion de supports risqués s’adapte au profil choisi : les profils sécurisés conservent une large part de fonds euros tandis que les profils les plus dynamiques font la part belle aux fonds en actions (les supports offrant les meilleures perspectives de rendement à long terme sont également les plus risqués/volatils). Le service de gestion pilotée représente un surcoût. Avec la gestion pilotée, le gestionnaire prend la main sur la gestion de l’assurance vie, il s’assurera tout au long de la vie du contrat que l’allocation courante correspond à l’allocation cible du profil de risque choisi. Ainsi, l’épargnant n’a pas à réaliser d’arbitrages dans le cas où l’évolution de la valeur des unités de compte fait dévier la part des différents supports dans l’allocation, le gestionnaire s’occupe de tout. À tout moment, l’épargnant peut modifier son profil de risque en fonction de l’évolution de ses projets financiers. Si vous êtes intéressé par ce mode de gestion, vous pouvez consulter notre article présentant les meilleures assurances vie en gestion pilotée, nous avons listé les acteurs présentant les services les plus complets et les plus performants.

Notez que certains contrats tels que Lucya Cardif ou Evolution Vie (lire notre avis sur Evolution Vie, un excellent contrat sans frais d’entrée géré par l’assureur Aviva) permettent de combiner gestion libre et gestion pilotée au sein d’un même contrat.

Si vous avez une question au sujet de l’assurance vie et/ou des contrats présentés ici et ailleurs, vous pouvez nous écrire à l’adresse contact@lesfinances.fr ou laisser un commentaire sous l’article.

Un dernier point important. L’assurance vie est un des moyens de développer son patrimoine mais ne constitue pas le seul levier d’action. Si vous souhaitez réaliser un audit complet de votre patrimoine, prendre connaissance des solutions d’investissement permettant d’optimiser votre fiscalité globale, et mieux valoriser votre patrimoine, nous pouvons vous mettre en contact avec un conseiller en gestion de patrimoine. Pour cela, rien de plus simple, vous avez juste à compléter le formulaire en bas de cette page.

En conclusion, il existe plus d’une centaine de contrats d’assurance vie commercialisés en France. Dans ce comparatif, nous avons sélectionné les meilleurs contrats existant sur le marché. Notre étude du marché montre que les courtiers spécialisés proposent les contrats d’assurance vie les plus intéressants, à la fois en termes de frais, mais également en termes de diversité et de qualité des supports d’investissement accessibles.

bonjour.

que pensez vous de l assurance vie cashmere 2 proposé par la banque postale?

Bonjour,

Ce contrat n’existe pas.

Vous voulez sans doute dire « Cachemire 2« .

Même sentence : Frais élevés et gamme de fonds d’investissement médiocre, donc l’épargne travaille mal.

Je vous invite à bien lire notre article pour comprendre. Nous avons fait le tri, sur plus de 200 contrats d’assurance vie sur le marché, il n’y a qu’une dizaine de contrats intéressants et nous avons donné les noms.

Bonjour,

Qu’en est-il de l’assurance vie de la macif MUTAVIE ?

Bonjour,

Frais élevés et gamme de fonds d’investissement médiocre, donc l’épargne travaille mal.

Je vous invite à bien lire notre article pour comprendre. Nous avons fait le tri, sur plus de 200 contrats d’assurance vie sur le marché, il n’y a qu’une dizaine de contrats intéressants et nous avons donné les noms.

que pensez-vous de l’assurance vie Prédissime 9 série 2.

Bonjour,

Predissime 9 est un contrat d’entrée de gamme accessible aux épargnants avec une petite épargne. Les prestations proposées par ce contrat sont très faibles au regard de la concurrence. Le fonds euro est peu performant et le choix de supports en unités de compte très limité. On regrette également des frais de gestion peu attractifs.

Les épargnants auraient intérêt à comparer les différentes offres avant de souscrire à ce contrat. Notre sélection des meilleures assurances vie vous permettra de vous faire une idée des caractéristiques que l’on attend d’un contrat performant.

Notre article complet : avis Predissime 9.

Bonjour, que pensez vous des assurances vies de la GMF ? Merci

Bonjour,

Frais élevés.

Gamme d’UC peu intéressante.

Donc l’épargne travaille mal.

Je vous invite à bien lire notre article pour comprendre. Nous avons fait le tri, sur plus de 200 contrats d’assurance vie sur le marché, il n’y a qu’une dizaine de contrats intéressants et nous avons donné les noms.

que penser de l’assurance vie Excelium d’Axa vie en profil équilibré

Frais sur versement, frais de gestion élevés, fonds euro médiocre, pas de bonnes UC…bref, rien ne va, c’est un contrat pour s’appauvrir, pas pour s’enrichir.

Je vous invite à relire notre article pour comprendre les critères et voir notre comparatif.

Bonjour

Que pensez-vous de assurance vie proposée par le groupe du Conservateur?

Merci par avance. Angel

Bonjour Angel,

Même retour qu’habituellement.

Ne mérite pas d’être dans notre comparatif car trop de frais et les UC ne sont pas rentables.

Le ticket d’entrée élevé peut faire croire que c’est une assurance vie haut de gamme, mais il n’en n’est rien.

Bonjour,

Que pensez-vous de Horizéo2 et Qunintessa2 de la Banque Populaire?

Je vous remercie.

Bonjour,

Trop de frais, et les fonds ne sont pas rentables versus des ETF, donc des contrats pas intéressants.

Bien comprendre qu’en France il y a plus de 200 contrats d’assurance vie, et seule une poignée (que l’on présente ici) sont intéressants.

bonjour,

qu’en est il de l’assurance vie PREMIUM 2 à la caisse d’Epargne. Apparemment pas terrible !

Puis-je avoir des retours ?

Bonjour,

Ce contrat n’a rien de premium.

Les frais sont très élevés, et les fonds médiocres, donc le rendement net est médiocre, l’épargne travaille mal.

il manque quand meme nalo et yomoni..

Bonjour,

Yomoni et Nalo sont des assurances vie très limitées, seulement en mode gestion pilotée (pas de gestion libre).

Elles figurent dans notre comparatif des meilleures gestions pilotées.

Alors que dans ce présent article (meilleures assurances vie), nous mettons en avant les 2 meilleures assurances vie qui permettent à la fois gestion pilotée et gestion libre sur le même contrat. C’est plus souple et plus efficace selon nous.