La Fintech Yomoni nous avait séduit avec son assurance vie en gestion pilotée (lire notre avis sur Yomoni). Dans ce nouvel article, nous prenons le temps de nous intéresser à un autre produit d’épargne disponible chez Yomoni : le plan d’épargne retraite (PER). Le PER Yomoni Retraite a été lancé fin 2020 (voir ici les caractéristiques détaillées du PER Yomoni). Cet article vous présente notre avis sur le PER Yomoni : ses caractéristiques, ses avantages et ses faiblesses.

On dispose désormais d’un peu de recul pour juger des performances de ce PER (il s’appuie sur les fonds Yomoni), et décortiquer comment il se positionne vis-à-vis des offres concurrentes en termes de services et de frais. Une des singularités du PER Yomoni est qu’il s’agit d’un PER bancaire et non d’un PER assurantiel, nous allons aussi revenir sur ce point.

SOMMAIRE

- Notre Avis sur le PER Yomoni en résumé

- Les frais du PER Yomoni

- Gestion pilotée : le point fort de Yomoni

- Quelle stratégie d’allocation pour préparer sa retraite ?

- Performance du PER Yomoni

- Dans quels cas recommandons-nous le PER Yomoni ? Notre avis

Un tour d’horizon de l’ensemble des plans d’épargne retraite (PER) du marché nous permet de constater que la quasi-totalité des PER sont des PER assurantiels.

Pour rappel, le PER individuel se décline sous 2 formes : le PER assurance et le le PER compte-titres (bancaire). Vous pouvez lire notre article comparatif du PER assurance et PER compte-titres pour tout savoir sur les différences entre ces 2 types de PER.

Le PER Yomoni est un PER bancaire. Il s’agit d’un des 2 seuls PER bancaires du marché. L’autre PER bancaire étant celui du Crédit Agricole auquel nous avons également consacré un article (voir notre avis sur le PER CTO du Crédit Agricole).

De par ses caractéristiques, le PER Yomoni apparaît donc comme un produit relativement unique dans le paysage de l’épargne retraite.

Notre Avis sur le PER Yomoni en résumé

L’étude des caractéristiques brutes est une étape incontournable pour dresser un avis sur le PER Yomoni Retraite. Le tableau présenté ci-dessous reprend les informations clefs à savoir sur ce PER. Nous avons également présenté dans la colonne de droite les caractéristiques du meilleur PER (données issues de notre comparatif de PER).

Tableau des caractéristiques du PER Yomoni Retraite

| Caractéristiques | PER Yomoni Retraite | Meilleur PER assurantiel |

|---|---|---|

| Versement initial | 1000 € | 500 € |

| Versements programmés | Oui | Oui |

| Frais de versement | 0 % | 0 % |

| Droits de garde | 0 % | Néant sur un PER assurantiel |

| Frais de gestion en unités de compte | Néant sur un PER compte-titres | 0,50 % |

| Frais de passage d’ordre | 0 % | Néant sur un PER assurantiel |

| Frais d’arbitrage | 0 % | 0 % |

| Supports accessibles | 2 fonds Yomoni (fonds de fonds indiciels/ETF), et 2 fonds obligataires. | fonds euro, actions (choix restreints de titres vifs) et fonds d’investissement en actions, dont fonds indiciels/ETF, fonds obligataires, OPCI, SCPI, SCI, etc. |

| Modes de gestion | Gestion pilotée (frais : 0,30 %/an) | Gestion libre ou gestion pilotée |

| Fiscalité en cas de décès du souscripteur | Régime des successions par défaut | Si le souscripteur décède avant 70 ans, chaque bénéficiaire désigné du PER bénéficie d’un abattement de 152 500 euros sur l’assiette taxe à la succession. |

| Avis | Le PER Yomoni est un bon contrat pour les épargnants souhaitant déléguer la gestion de leur épargne, avec une allocation dynamique (horizon d’investissement à long terme). Ainsi, ils pourront opter pour un profil très largement porté sur les fonds actions, atouts de ce PER. L’absence de fonds euro pénalise les épargnants souhaitant privilégier une allocation sécurisée. | En sus des fonds actions/ETF, les PER assurance donnent également accès aux fonds euro, ils seront à privilégier pour les épargnants souhaitant une allocation sécurisée ou équilibrée. En optant pour une gestion libre (à réserver aux investisseurs éclairés), l’épargnant peut diminuer un peu plus encore les frais de gestion globaux. |

| Découvrir | ✅ Découvrir le PER Yomoni Retraite | 🏆 Découvrez notre comparatif des meilleurs PER |

Quel est notre avis sur le PER Yomoni ?

Le PER Yomoni ne manque pas d’atouts. Tout d’abord, du côté de la stratégie d’allocation, les fonds Yomoni s’appuient sur un panier de fonds indiciels cotées (ETF actions). Cette stratégie fait partie de l’ADN de la fintech et participe à son succès. Les ETF sont des supports ayant fait leurs preuves. Les études montrent que les fonds indiciels battent une très large majorité des fonds de gestion active. Dès lors, notre avis est que Yomoni fait le bon choix en appuyant sa stratégie sur ces supports.

En optant pour des ETF, Yomoni parvient à réduire le montant global des frais de gestion du PER. Aussi, le courtier ne prélève que 0,30 % au titre de la gestion pilotée. Le PER Yomoni se place donc parmi les meilleurs PER du marché pour les épargnants à la recherche d’un PER en gestion pilotée avec un profil d’allocation dynamique.

En matière de profil d’allocation, l’épargnant a le choix entre 2 modes de gestion et 3 profils de risque (on en reparle plus bas). L’offre de service est correctement calibrée pour répondre aux attentes du plus grand nombre.

Le principal point faible de ce PER est l’absence de fonds euro. Seuls les PER assurantiels donnent accès au fonds euro. Pour l’heure, les fonds euros affichent des performances supérieures à celles des fonds obligataires. Les fonds euro offrent également une garantie sur le capital investi. Les épargnants souhaitant sécuriser une bonne part de leur capital (c’est typiquement le cas des épargnants proches de la retraite), ont donc intérêt à privilégier un PER assurantiel avec un bon fonds euro.

L’intérêt d’un PER compte-titres tel que le PER Yomoni Retraite tient au fait que l’on s’affranchit des frais de gestion en unités de compte que supportent les PER assurantiels.

En synthèse, notre avis est que le PER Yomoni est idéal pour les épargnants non rebutés par l’absence de gestion libre et de fonds euro. Ce qui sera le cas des épargnants privilégiant une allocation très dynamique (projet de retraite à long terme) et souhaitant expressément profiter de l’expertise de Yomoni pour gérer leur contrat plutôt que d’envisager de gérer en direct leur épargne.

Les épargnants aptes à gérer en direct (gestion libre) leur PER pourront diminuer encore un peu plus les frais globaux du contrat en se tournant vers un des PER assurantiels occupant notre podium des meilleurs PER. Attention toutefois : la gestion libre est réservée aux épargnants chevronnés.

Il y a peu de points négatifs à souligner sur le PER Yomoni. On peut toutefois regretter que le montant minimal du versement initial (1000 euros) soit un peu élevé.

Vous pouvez suivre ce lien pour accéder à l’offre du PER Yomoni Retraite.

Frais du PER Yomoni

Commençons par voir en détail les frais prélevés sur le PER Yomoni.

Les frais sur versement et les frais d’arbitrage

Le PER Yomoni Retraite est sans frais sur versement et sans frais d’arbitrage. Cette information réjouira les épargnants familiers des contrats d’assurance vie et des PER proposés par les banques traditionnelles. Bon nombre d’entre elles prélèvent des frais sur versement et des frais d’arbitrage.

Pourtant, les PER sans frais sur versement et sans frais d’arbitrage sont désormais la norme dès que l’on se tourne du côté des courtiers et des banques en ligne.

Du côté des cabinets de conseil en gestion de patrimoine, l’essentiel des acteurs prélèvent également des frais sur versement. Mais on peut également trouver des conseillers en gestion de patrimoine indépendants, lesquels peuvent vous orienter vers des contrats sans frais sur versement.

Les frais de gestion

Un PER assurantiel en gestion pilotée comporte 3 couches de frais en comptant les frais de l’assureur. La bonne nouvelle avec le PER Yomoni au format compte-titres est qu’il n’en comporte que 2 :

- les frais de gestion prélevés par les fonds sur lesquels le capital est investi,

- les frais du service de gestion pilotée de Yomoni.

Du côté des frais de gestion des fonds, ils sont bien placés puisque l’allocation de Yomoni repose sur des fonds maison Yomoni eux-mêmes composés de fonds indiciels cotés (ETF) réputés pour leurs faibles frais de gestion annuels.

En l’espèce, les fonds actions Yomoni supportent 1,30 % de frais. Un taux à comparer à celui des fonds de gestion active, dont les frais sont généralement de l’ordre de 2 %. L’offre de Yomoni est donc bien compétitive.

Pour la poche peu risquée des portefeuilles, Yomoni intègre des fonds obligataires au format ETF. Leurs frais sont très réduits (inférieurs à 0,30 %).

Les frais prélevés par Yomoni au titre du service de gestion pilotée sont de 0,30 % par an. Il s’agit d’un taux très raisonnable au regard de la concurrence.

Gestion pilotée : le point fort de Yomoni

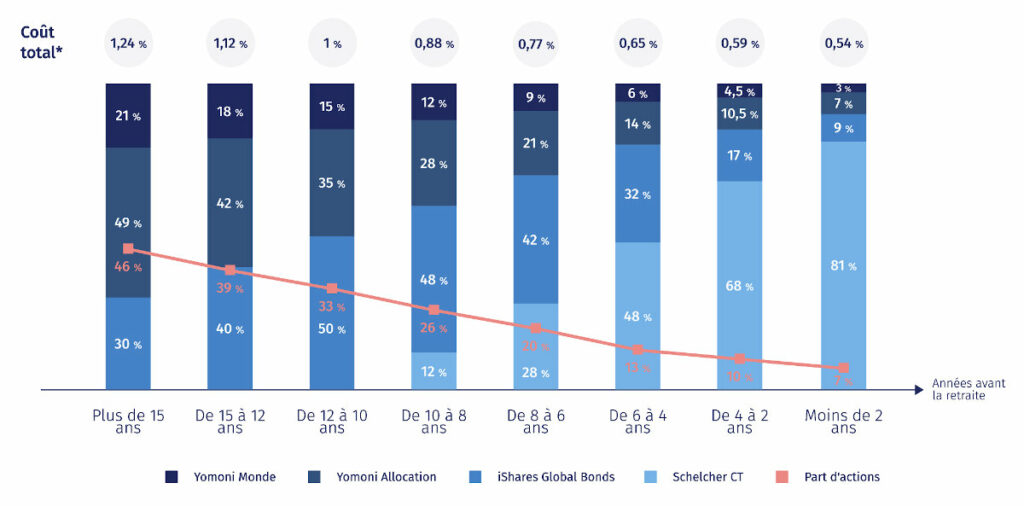

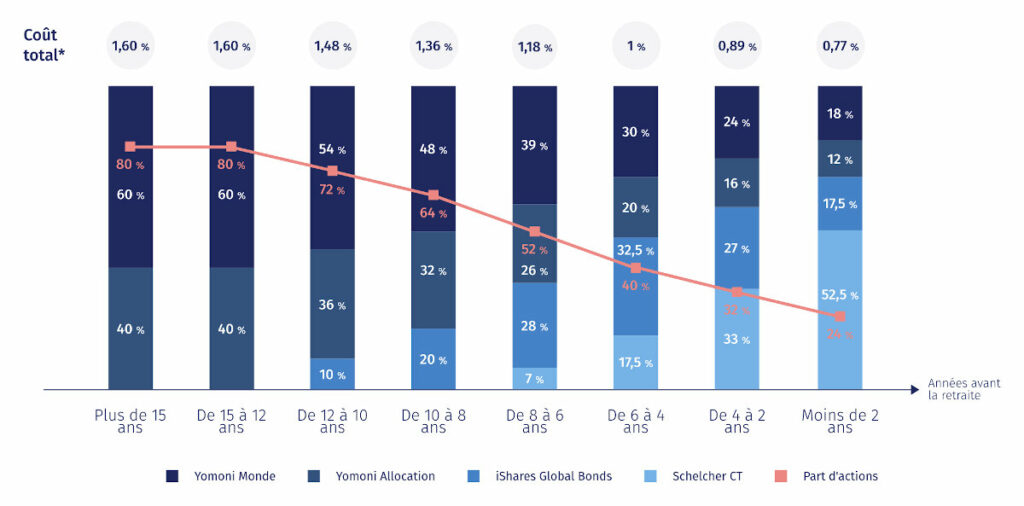

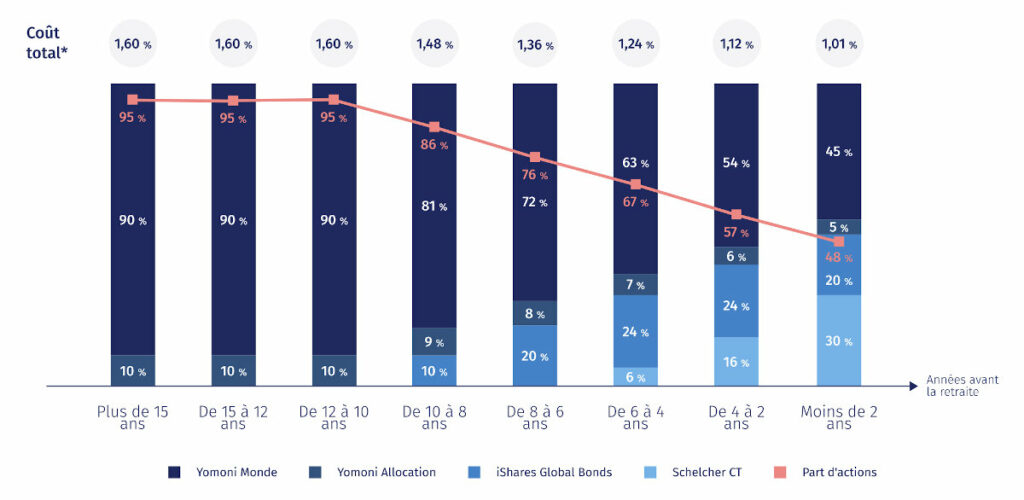

Le PER Yomoni Retraite propose 2 modes de gestion pilotée : Gestion pilotée Horizon Retraite et Gestion pilotée classique. Ces 2 modes de gestion proposent chacun 3 profils de risque (prudent, équilibré ou dynamique).

Gestion Pilotée Horizon

Dans le cas de la gestion pilotée Horizon, l’allocation du capital dépendra non seulement du profil, mais également de l’âge de l’épargnant, ou plus exactement du temps qui le sépare de la date où il prendra sa retraite. Ce mode de gestion est bien utile mais il ne distingue pas le PER Yomoni des autres PER du marché. En effet, la plupart des courtiers et des banques proposent également un système de sécurisation graduelle des encours vers des supports moins volatils à l’approche de la retraite.

Techniquement, à mesure que l’épargnant s’approche de la retraite, Yomoni réalise des arbitrages progressifs pour diminuer la part investie en fonds actions (les fonds actions Yomoni), au profit des fonds obligataires plus sécurisés.

Yomoni utilise les 2 fonds actions et les 2 fonds obligataires suivants :

- Yomoni Monde,

- Yomoni Allocation,

- iShare Global bonds (code ISIN : IE00BDBRDM35),

- et Schelcher CT (code ISIN : FR0007015169).

Yomoni dispose désormais de ses propres fonds actions ! Ils sont d’ailleurs accessibles via des contrats concurrents, notamment l’excellent Linxea Spirit PER.

Les graphiques ci-dessous présentent l’allocation de l’encours pour des 3 profils de risque en fonction du nombre d’années restant avec le départ en retraite.

Allocation et frais de gestion des différents profils du PER Yomoni

L’allocation varie énormément selon l’âge de l’épargnant ! Et pour cause, l’épargnant souhaite généralement avoir une bonne visibilité sur le capital disponible sur son PER à l’approche de la retraite.

Les épargnants souhaitant davantage de flexibilité doivent se tourner vers la gestion pilotée Classique.

Gestion pilotée Classique

La gestion pilotée Classique donne la liberté à l’épargnant de conserver son profil d’allocation initial dans le temps. Cela peut notamment intéresser un épargnant souhaitant conserver une allocation fortement pondérée en fonds actions à l’approche ou après son départ en retraite.

Notons au passage qu’en termes de gestion au sens large, Yomoni propose un système de gestion intuitive et pensée pour simplifier la vie de l’épargnant. Cela passe par la possibilité de souscrire directement en ligne son contrat PER. L’interface pour suivre ses placements est agréable et facile à prendre en main. L’épargnant peut modifier son profil d’allocation directement depuis cette interface le cas échéant.

Quelle stratégie d’allocation pour préparer sa retraite ?

Dans l’idéal, préparer sa retraite est un projet que l’épargnant doit anticiper le plus tôt possible. En pratique, il n’est pas toujours évident pour un jeune actif de se projeter 30 ou 40 ans dans le futur. Par ailleurs, la première préoccupation est généralement d’acheter sa résidence principale avant celle de préparer financièrement ses vieux jours.

Voyons les bonnes pratiques pour préparer sa retraite.

Les bonnes pratiques

Anticiper et commencer à épargner tôt

Comme nous l’avons dit, il faut dans la mesure du possible s’efforcer d’épargner le plus tôt possible. Loin d’être un sacrifice des jeunes années, épargner tôt est au contraire une approche permettant de fortement diminuer son effort d’épargne, tout en se constituant un beau capital pour sa retraite.

La première raison en est que plus on épargne tôt, plus on tire partie des intérêts composés sur une longue période. Cela permet de diminuer significativement son effort d’épargne.

La deuxième raison est propre au PER : l’effort d’épargne est d’autant plus faible avec ce dispositif, puisqu’il permet de réduire son impôt sur le revenu. Ce qui minore d’autant l’effort d’épargne réel.

Le PER se révèle d’ailleurs fiscalement plus avantageux que l’assurance vie pour nombre d’actifs. C’est le cas lorsque l’épargnant supporte un taux marginal d’imposition à l’impôt sur le revenu supérieur à 30 %. Cela concerne des millions de contribuables en France (près de 5 millions de foyers concernés).

Vous pouvez consulter notre comparatif de l’assurance vie et du PER pour en savoir davantage.

Adapter le profil d’allocation

L’allocation du capital revêt une importance décisive dans la performance de l’épargne.

Lorsque l’on investit à long terme, il faut privilégier les supports dynamiques offrant les meilleures perspectives de performance et une bonne protection contre l’inflation. C’est le cas des fonds actions.

Lorsque l’on investit à court ou moyen terme en vue de financer un projet précis (par exemple acheter une résidence secondaire, se payer un beau voyage ou plus généralement consommer son capital pour compléter sa pension de retraite), alors, il faut privilégier les supports avec un risque faible voire nul.

La gestion pilotée Horizon de Yomoni, tout comme les gestions pilotées des PER concurrents suivent précisément ce schéma : l’allocation est dynamique et fortement pondérée sur les fonds actions lorsque l’épargnant est loin de la retraite. Puis, les encours sont progressivement sécurisés à l’approche de la retraite.

Performance du PER Yomoni

Les supports d’investissement accessibles

En théorie, un PER compte-titres étend l’univers investissable à un grand nombre de supports. Si le courtier ou la banque le permet, l’épargnant doit pouvoir accéder à l’essentiel des produits accessibles sur un compte-titres ordinaire.

Dans le cas de Yomoni, le PER compte-titres est obligatoirement en gestion pilotée, l’épargnant ne pourra donc pas y loger d’actions en direct, il s’en remet à Yomoni pour allouer le capital et sélectionner les supports. Le principe même d’une gestion pilotée…

Les fonds actions maison de Yomoni, Yomoni Allocation et Yomoni Monde, sont des fonds eux-mêmes composés d’une vingtaine d’ETF.

En investissant via des ETF actions, on évite les mauvaises surprises. Pour rappel, ces fonds indiciels n’ont d’autres vocations que celle de reproduire la performance de leur indice de référence. Les investisseurs s’affranchissent ainsi du risque spécifique inhérent aux fonds de gestion active (lesquels ne sont pas à l’abri d’une erreur de gestion du gérant et/ou de ses équipes d’analystes économiques).

Performance des différents profils du PER Yomoni

La performance du PER Yomoni dépend évidemment de l’allocation des encours de l’épargnant.

Cette allocation varie selon le profil choisi par l’épargnant, mais également en fonction de son âge. Puisque nous avons vu que la part investie en fonds actions dépend de ces 2 critères avec la gestion pilotée Horizon. Pour évaluer la performance de l’enveloppe, on peut regarder dans le détail les performances des 4 supports utilisés par Yomoni pour construire les portefeuilles, et les comparer à leurs indices de référence.

Au 31 décembre 2021, le fonds Yomoni Monde affichait une hausse de +23,35 % sur l’année, une performance très proche de celle de son indice de référence : +23,64 %. Cet indice de référence “benchmark” correspond à 50% MSCI World AC Total Return (EUR) + 50% MSCI World AC Total Return EUR Hedged.

Au 31 décembre 2021, le fonds Yomoni Allocation affichait une hausse de +10,45 %, une performance légèrement supérieure de son indice de référence : +9,77 % (cet indice correspond à 25% MSCI World AC Total Return (EUR) + 25% MSCI World AC Total Return EUR Hedged + 50% Bloomberg Barclays Euro Aggregate).

Le fonds Schelcher CT (constitué d’obligations à court terme) affiche une performance très légèrement supérieure à 0 %, tandis que le fonds obligataire iShare Global bonds affichent quant à lui une légère perte.

Ce qui faut retenir de ces chiffres : les supports actions de Yomoni ont délivré de bonnes performances, tandis que la part sécurisée du capital délivre des performances moins intéressantes que ce qu’un épargnant aurait pu escompter via le fonds euro d’un PER assurantiel.

En somme, la performance du PER Yomoni est excellente pour les épargnants avec un profil d’allocation très dynamique tandis qu’elle est légèrement décevante pour les PER avec une fraction significative des encours investis sur les supports obligataires (profil sécurisé et profil équilibré dans une moindre mesure).

À noter que l’on ne peut exclure la possibilité que les fonds obligataires tels que ceux utilisés par Yomoni délivrent des performances supérieures aux fonds euros dans le futur.

Rappelons à toute fin utile que les performances passées ne préjugent pas des performances futures.

Dans quels cas recommandons-nous le PER Yomoni ? Notre avis

Le PER Yomoni Retraite sera intéressant pour les épargnants avec un horizon d’investissement à long terme. Dans ce cas de figure, ils pourront opter pour un profil de risque et une allocation résolument tournés vers les fonds actions, pour aller chercher le maximum de performance, au prix d’une volatilité élevée.

Les profils sécurisés nous semblent pour l’heure moins intéressants car ils reposent sur des fonds obligataires dont les performances sont tirés vers le bas en raison du contexte macroéconomique (politique de taux bas). Les fonds euros des PER assurantiels concurrents nous semblent plus intéressants pour les épargnants souhaitant allouer une fraction non négligeable de leurs encours sur un support sécurisé.

Un deuxième critère est à prendre en compte pour décider ou non de se tourner vers le PER Yomoni est la question du mode de gestion. Ce PER n’est disponible qu’en gestion pilotée, il s’adresse donc aux épargnants qui n’envisagent à aucun moment de gérer en direct leur allocation (les PER concurrents permettent de changer de mode de gestion en cours de route).

Pour les épargnants dont les besoins réunissent ces 2 critères : (1) une allocation très dynamique (2) en gestion pilotée. Alors, le PER Yomoni est très certainement le meilleur PER du marché. Les frais globaux s’élèveront à 1,60 % maximum, ce qui est presque imbattable. Les frais globaux sur un PER assurantiel en gestion pilotée descendent difficilement en dessous de 2 % de frais. Certains contrats ne prélèvent pas de frais de gestion pilotée mais construisent l’allocation avec des fonds de gestion beaucoup plus chargés en frais que les fonds indiciels utilisés par Yomoni.

Pour réduire davantage les frais globaux, il est nécessaire de passer sur un contrat en gestion libre. Si l’on prend le cas d’un épargnant souhaitant mettre en place (1) une allocation très dynamique (2) en gestion libre. Il aura par exemple intérêt à se tourner vers un PER tel que le PER Linxea Spirit. Les frais de gestion en unités de compte sont de 0,50 %, et il pourra loger en direct des ETF actions dont les frais sont inférieurs à 0,40 %. Les frais globaux s’élèveront à moins de 1 % par an. Imbattable !

Opter pour une gestion libre est donc très tentant mais il faut ici mettre en garde les épargnants sur le fait que la gestion libre ne s’improvise pas, il faut veiller à mettre en place une allocation cohérente, et la suivre dans le temps, arbitrer entre supports si nécessaire, etc. Cela est d’autant plus important que l’allocation du plan d’épargne retraite à vocation à évoluer à mesure que l’épargnant s’approche de la retraite et du moment où il compte réaliser des retraits du plan pour compléter sa retraite.

Si vous avez un doute sur le choix du PER le plus adapté à votre profil, vous pouvez faire appel à un conseiller en gestion de patrimoine.