Lancée en 2015, Yomoni est une fintech relativement récente dont l’arrivée a fait grand bruit dans le domaine de la gestion de l’épargne. Cette entreprise propose un service de gestion pilotée. Ce service s’adresse aux épargnants souhaitant déléguer la gestion de leur épargne auprès d’une société de gestion spécialisée. Yomoni offre de nombreuses possiblités d’investissement (en s’appyuant sur un robo-advisor) pour s’adapter aux besoins des épargnants, en tenant compte des projets et du profil d’investissement du client. L’offre de services et les frais de gestion sont très intéressants, nous les passons en revue dans cet article.

SOMMAIRE

- Avis sur Yomoni : des services innovants

- Assurance vie, plan d’épargne en actions ou compte-titres ordinaire ?

- Un des points forts de Yomoni : les frais de gestion

- Le PER (plan d’épargne retraite) Yomoni Retraite

- Yomoni est-il adapté à tous les profils d’épargnants ?

Yomoni en quelques faits

- Plus de 15 000 clients*.

- 200 millions d’euros d’encours sous gestion*.

- Crédit Mutuel ARKEA : actionnaire de la première heure.

- Service accessible dès 1000 euros de capital.

- Société de gestion agréée par l’Autorité des marchés financiers (AMF)

*Chiffres fin 2019.

Avis sur Yomoni : des services innovants

Le principe de la gestion pilotée

La gestion pilotée (gestion déléguée) est un mode de gestion de l’épargne où l’épargnant donne mandat à un gestionnaire pour prendre en charge l’allocation et la gestion courante du capital mis sous gestion. Préalablement à l’allocation du capital, le gestionnaire doit définir le profil de l’investisseur. Cette étape est nécessaire avant de définir une allocation cible. L’allocation est notamment déterminée par deux paramètres importants :

- l’horizon d’investissement de l’épargnant (il dépend des projets financiers),

- l’aversion ou appétence pour le risque (corréler avec la performance des placements)

Au cours du mandat, l’épargnant peut à tout moment revoir l’allocation cible au gré de l’évolution de sa situation financière et de ses projets.

La technologie des robo-advisors

Les service de Yomoni tirent partie d’une nouvelle technologie appelée robo-advisor. Les robo-advisors sont des algorithmes permettant dans un premier temps d’assister l’épargnant dans la définition de son profil d’investissement. Dans un second temps, le robo-advisor automatise la gestion du portefeuille en ré-équilibrant dès que nécessaire l’allocation des encours sous gestion. Les robo-advisors permettent d’automatiser de façon rationnelle et efficace une multitude de tâches. De cette façon, Yomoni parvient à réduire ses coûts de fonctionnement et peut allouer davantage d’énergie et de temps aux services où l’humain apporte le maximum de valeur ajoutée, tels que les services de conseil.

Du point de vue de l’épargnant, l’interaction avec le robo-advisor se matérialise via l’interface web, laquelle a été développée pour rendre l’expérience utilisateur la plus conviviale possible.

La gestion pilotée de Yomoni

Comme pour toute gestion pilotée, Yomoni adapte l’allocation patrimoniale en fonction des objectifs financiers de l’épargnant, lesquels dépendent des projets personnels du client, son horizon de placement et son appétence pour la performance (avec en corollaire une prise de risque supérieure).

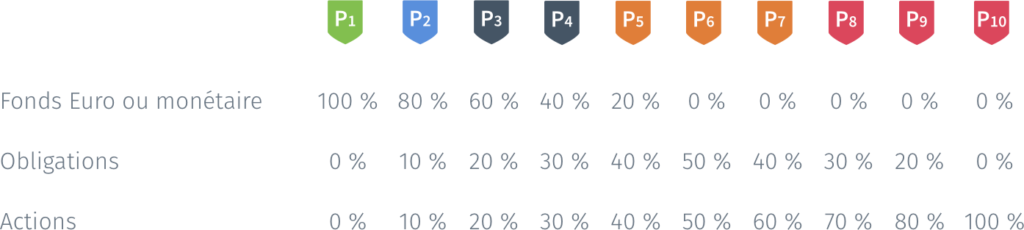

Il existe 10 profils, de P1 à P10. Ils sont classés par exposition croissante aux marchés actions (performance et risque croissants). Le profil P1 correspond à une allocation à 100 % en fonds euro ou monétaire. À partir du profil P2, le portefeuille donne une place aux obligations et aux actions. Le profil P2 comporte 80 % de fonds euro, 10 % d’obligations et 10 % d’actions. Le profil P3 double la part d’obligations et d’actions. Au profil P6, il n’y a plus de fonds euro, l’allocation se répartit à 50/50 entre des obligations et des actions. Au-dessus du profil P6, les obligations laissent progressivement la place aux actions. Le profil P10 est alloué à 100 % en actions.

Le mode de gestion de Yomoni repose sur une stratégie de gestion de portefeuille dite « passive » (elle s’oppose à la gestion active). Pour en savoir plus sur ce mode de gestion, vous pouvez consulter notre page comparant la gestion active et la gestion passive. Yomoni privilégie donc l’investissement dans des fonds indiciels. Ce choix est pertinent dans le sens où l’étude des performances passées des différents fonds montre que les fonds indiciels obtiennennt en moyenne de meilleures performances que les fonds d’investissement pratiquant une gestion active. En travaillant de cette façon, Yomoni parvient à limiter drastiquement les frais de gestion. Yomoni a sélectionné des fonds indiciels dont les frais de gestion annuels se limitent à 0,30 %, cela sans compromis sur la performance. C’est beaucoup plus faible que les frais habituellement pratiqués dans les fonds actifs, qui sont de l’ordre de 2 %.

Les services de Yomoni sont accessibles à partir de 1000 euros de versement initial. Il s’agit donc d’une véritable démocratisation d’un niveau service historiquement réservé aux gros patrimoines. Il est possible de mettre en place des versements programmés mensuels.

Yomoni figure en tête de notre comparatif des meilleures gestions pilotées en ligne.

Crédit Mutuel Arkea : un géant aux côtés de Yomoni

Crédit Mutuel Arkea a été un des premiers actionnaires de Yomoni. C’est aussi leur partenaire de référence pour l’assurance vie. Yomoni s’appuie sur l’assureur Crédit Mutuel Suravenir, une filiale de Crédit Mutuel Arkea.

Crédit Mutuel Suravenir élabore et gère des contrats d’assurance vie. Cet assureur compte environ 2,9 millions de clients et gère plus de 40 milliards d’euros d’encours en assurance vie (chiffre fin 2018).

La sécurité des encours

D’un point de vue pratique, les fonds des clients de Yomoni sont sécurisés chez des teneurs de comptes. Les contrats d’assurance vie sont détenus chez Crédit Mutuel Suravenir. Les comptes-titres ordinaires et plans d’épargne en actions sont détenus au Crédit Agricole. Il s’agit d’établissements financièrement très stables comme en attestent les excellentes notes attribuées par les agences de notation.

Assurance vie, plan d’épargne en actions ou compte-titres ordinaire ?

Il existe différentes enveloppes pour investir son épargne. Yomoni peut vous recommander l’enveloppe idéale au regard de votre profil. D’une façon générale, l’assurance vie et le plan d’épargne en actions sont les deux enveloppes les plus intéressantes pour investir à long terme, puisqu’elles bénéficient d’avantages fiscaux. Le compte-titres ordinaire offre le plus de liberté mais sa fiscalité est celle s’appliquant par défaut sur les revenus du capital (sans avantage).

L’assurance vie est une enveloppe multi-supports, l’épargnant peut y loger des fonds euro, des obligations, des actions, etc. Il est possible d’arbitrer à tout moment entre ces différentes classes d’actifs. Tant que le capital reste à l’intérieur du contrat, les plus-values réalisées ne sont pas taxées (seuls les prélèvements sociaux sont collectés annuellement sur les gains des fonds euro). L’assurance vie permet donc de réduire considérablement le frottement fiscal. Le montant des versements sur l’assurance vie n’est pas limité et il est possible de détenir plusieurs assurances vie.

Le plan d’épargne en actions (PEA) permet d’investir spécifiquement en bourse. Le nombre de PEA est limité à un par personne et le montant des versements est limité à 150 000 euros. Le PEA est donc plus contraignant que l’assurance vie. Mais contrairement à cette dernière, il n’y a pas de couche de frais de gestion d’un assureur (0,60 % dans le cas de l’assureur Crédit Mutuel Suravenir). La fiscalité du PEA est très attractive.

Selon votre situation, il se peut que le PEA soit plus intéressant que l’assurance vie (et inversement…). Yomoni pourra vous conseiller l’enveloppe idéale en fonction de votre profil. Par ailleurs, de nombreux investisseurs combinent assurance vie et PEA.

Un des points forts de Yomoni : les frais de gestion

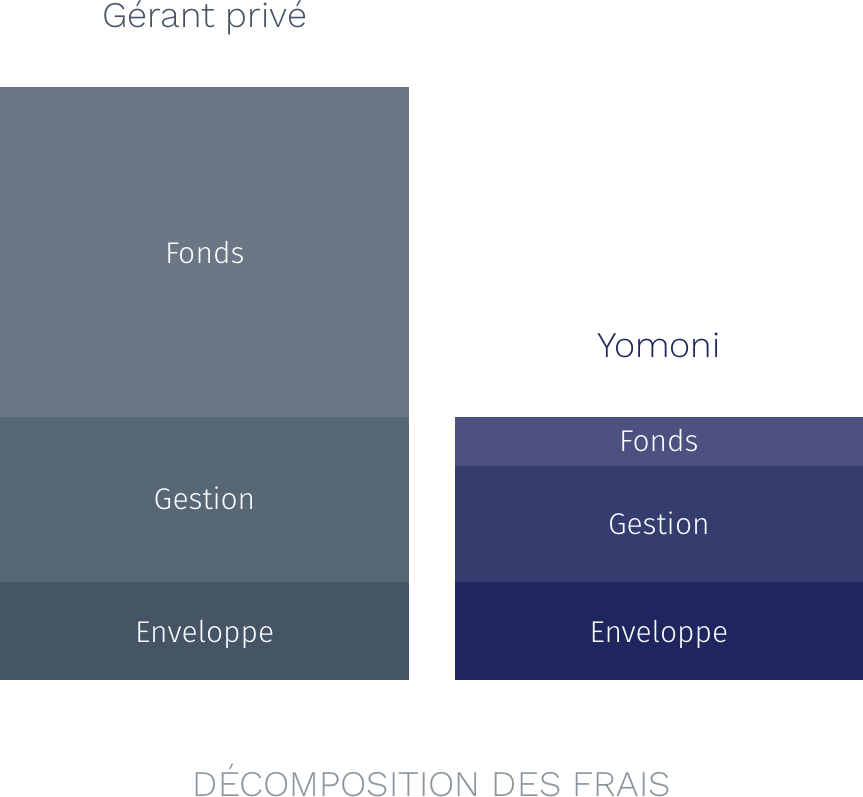

En proposant une gestion en ligne de vos placements, Yomoni s’affranchit de nombreuses dépenses de fonctionnement, ce qui permet à l’entreprise de présenter des frais de gestion très compétitifs et bien moins chers que ceux des acteurs plus traditionnels de la gestion déléguée.

Les frais de gestion sont de 1,60 % pour le compte-titres ordinaire et le PEA. S’agissant de l’assurance-vie, les frais vont de 0,60 % à 1,60 % en fonction du profil de risque choisi. Les profils de risque sont classés de P1 à P10. C’est à partir du profil de risque P6 que les frais de gestion déléguée de l’assurance-vie atteignent 1,60 %.

Il est important de mentionner que ces frais de gestion (jusqu’à 1,60 %) incluent également les frais de gestion des fonds et l’assureur (Crédit Mutuel Suravenir). Les frais de gestion se décomposent comme suit :

- frais de gestion Yomoni : 0,70 % maximum,

- frais de l’enveloppe d’investissement : 0,60 % (Crédit Mutuel Suravenir),

- frais des fonds indiciels (trackers) : 0,30 % maximum.

Ces frais de gestion sont beaucoup plus faibles que ceux que l’on trouve habituellement chez un gérant privé ou une banque traditionnelle :

Comme en témoigne la figure ci-dessus, les frais de gestion sont sensiblement plus faibles chez Yomoni. Il est important de bien comprendre que les frais de gestion s’appliquent chaque année sur l’encours. Ainsi, une différence de frais de seulement 1 % annuel représente plus de 10 % de différence sur la valeur du capital au bout de 10 ans. Cette différence n’est pas négligeable !

Le PER (plan d’épargne retraite) Yomoni Retraite

Yomoni a lancé fin 2020 un plan d’épargne retraite (PER) nommé Yomoni Retraite (découvrir ici).

Note : nous avons consacré un article présentant notre avis détaillé sur le PER Yomoni (frais, performance, etc.).

Le PER est un nouveau dispositif d’épargne auquel nous avons consacré un article complet où l’on en explique le fonctionnement et présente une sélection des meilleurs PER.

Yomoni Retraite : un PER bancaire en gestion pilotée

Le PER de Yomoni se distingue de l’essentiel des PER commercialisés par les concurrents puisqu’il s’agit d’un PER bancaire, tandis que la majorité des courtiers et banques commercialise des PER assurantiels. Vous pouvez retrouver une explication détaillée sur les avantages et les inconvénients des PER assurantiels et bancaires dans notre article dédié au PER.

Il s’agit d’une gestion pilotée à horizon, c’est-à-dire que le capital est sécurisé progressivement à l’approche de la retraite de l’épargnant. Et la gestion s’adapte au profil de l’épargnant, avec 3 profils différents, du plus défensif au plus dynamique.

Un PER intéressant pour profiter des performances des marchés actions

Le PER de Yomoni comporte 2 points forts :

Tout d’abord, les frais de gestion de l’enveloppe sont très faibles : seulement 0,3 %, c’est encore moins que le meilleur PER assurantiel (0,50 %). Yomoni Retraite est également sans frais d’arbitrage, ni frais de retrait anticipé. Bien sûr, comme c’est le cas pour les meilleurs PER, il n’y a pas de frais sur versement sur le plan.

Le second point fort de Yomoni est que leur stratégie d’allocation s’appuie sur les fonds indiciels (ETF/tracker). Ces fonds passifs sont très peu chargés en frais et délivrent historiquement de très bonnes performances, supérieures aux fonds actifs. Pour en savoir davantage, vous pouvez consultez notre article dédié aux fonds indiciels.

Au niveau des inconvénients, on regrette l’absence de gestion libre. Mais peut-on réellement reprocher cela à Yomoni ? La proposition de valeur de la fintech est justement de déléguer la gestion de son patrimoine…

Un inconvénient plus gênant concerne l’absence de fonds euro. Le PER Yomoni Retraite étant un PER bancaire et non un PER assurantiel, on ne dispose pas de fonds euro au sein de l’enveloppe. À défaut de fonds euro, la part sécurisée des encours est investie sur un fonds obligataire dont la performance annuelle est malheureusement proche de zéro.

Vous pouvez retrouver ici le détail des frais et des profils d’allocation du PER Yomoni Retraite. Sachez que l’on peut ouvrir le PER Yomoni à partir de 1 000 euros et que les versements suivants sont libres, chacun pouvant épargner (et défiscaliser) à son rythme.

En résumé, le PER Yomoni Retraite est un contrat intéressant pour les épargnants souhaitant opter pour une gestion déléguée de leur PER avec une allocation forte en actions. Quant aux épargnants souhaitant opter pour un profil sécurisé (où les fonds euros constituent encore actuellement le meilleur support) et/ou garder la main sur l’allocation (gestion libre), ils auront plutôt intérêt à opter pour un PER assurantiel, je vous renvoie à notre comparatif des meilleurs PER.

Yomoni est-il adapté à tous les profils d’épargnants ?

Notre avis est que l’offre de Yomoni peut convenir à la grande majorité des épargnants. Yomoni adapte l’allocation du patrimoine en fonction du profil de risque de l’épargnant, leurs services peuvent donc tout aussi bien convenir aux personnes souhaitant privilégier la sécurité du patrimoine (profil sécurisé) ou aux épargnants souhaitant dynamiser leur épargne vers des produits plus rémunérateurs mais aussi plus risqués (profil risqué).

Yomoni est une société de gestion en ligne. Leurs services s’adressent donc naturellement aux personnes à l’aise avec internet et l’idée de gérer en ligne leurs finances. Néanmoins, ils sont joignables par téléphone et disposent de bureaux à Paris. Il est possible de les rencontrer en personne même si la philosophie de leurs services repose sur une gestion en ligne des placements.

Sachez aussi que la gestion déléguée peut ne concerner qu’une partie de votre épargne, une assurance-vie, un PEA, un PER… En ce sens, vous pouvez tout à fait passer par les services de Yomoni pour gérer certains de vos placements financiers, et déléguer d’autres problématiques (optimisation fiscale, stratégie patrimoniale globale) à d’autres conseillers spécialisés. Cela est parfois nécessaire dans le cas où votre patrimoine exige une expertise poussée et des problématiques de fiscalité complexes ou des classes d’actifs non liquides (immobilier, œuvres d’art, etc.). Il faudra alors vous tourner vers un conseiller spécialisé sur les problématiques propres à votre situation patrimoniale. Vous pouvez nous contacter si vous souhaitez être mis en contact avec un conseiller en gestion de patrimoine adapté à votre situation patrimoniale.