Les actions sont une des classes d’actifs les plus performantes. Pour les épargnants ayant une horizon d’investissement à long terme (10 ans et plus), allouer une partie de son patrimoine en actions est un excellent moyen pour valoriser son capital. Il n’est pas nécessaire de s’y connaître pour investir en actions, d’ailleurs la plupart des investisseurs délègue tout ou partie de leurs investissements en actions, nous vous expliquons tout cela dans cet article.

Vous pouvez également accéder directement à notre comparatif des meilleures assurances vie.

SOMMAIRE

- Comprendre ce qu’est la bourse

- Pourquoi investir en bourse ?

- Volatilité des marchés et psychologie des investisseurs

- Définir une stratégie adaptée à ses compétences

- Où loger ses titres ? (PEA, CTO, assurance vie, etc.)

Comprendre ce qu’est la bourse

Les actions sont des parts d’entreprise que les investisseurs achètent et revendent sur des places boursières. Les actions peuvent être cotées sur différentes places boursières. Parmi les places boursières les plus connues, on peut citer le NYSE (New York Stock Exchange), Euronext (la principale place boursière europénne), le NASDAQ, le Tokyo stock exchange, le London stock exchange, le Shenzhen Stock Exchange, etc.

Aparté : toutes les entreprises ne sont pas cotées en bourse. Les entreprises non cotées constituent le private equity. C’est un marché beaucoup moins accessibles aux petits épargnants car le ticket d’entrée est relativement élevé.

Dans les grandes lignes, un épargnant a deux façons d’investir en bourse :

- Acheter des actions (des titres vifs) en direct sur les places boursières, pour cela, il suffit de passer un ordre sur les marchés, généralement cela se fait par l’intermédiaire d’un courtier en ligne. Les actions peuvent être loger au choix, dans un CTO, un PEA, ou une assurance vie.

- Acheter des parts d’un fonds d’investissement en actions. L’investisseur peut acheter ces fonds en passant par son courtier et les loger là aussi dans un CTO, un PEA, ou une assurance vie (ou même un plan d’épargne retraite).

Les gestionnaires du fonds d’investissement collectent l’argent des clients et ont pour mission de valoriser ce capital en l’investissant sur les marchés actions. Il existe un très grand nombre de fonds, tous n’ont pas les mêmes stratégies d’allocation, que ce soit en termes de prise de risque, d’exposition géographique, d’exposition sectorielle, de taille des entreprises visées, etc.

Il est bien sûr possible (et même courant) d’opter pour les 2 solutions simultanément : investir dans des fonds d’investissement et détenir des actions en direct.

Pourquoi investir en bourse ?

Il existe différentes types d’investisseurs en bourse. Il y a tout d’abord les spéculateurs. Les spéculateurs parient à court terme sur l’évolution de la valeur des actions et escomptent des retours sur investissement rapides. Ils peuvent par exemple anticiper les bons résultats d’une entreprise au prochain semestre et se positionner à l’achat sur cette entreprise, que ce soit en achetant des actions de l’entreprise ou des produits dérivés (options, turbos, warrants, etc.). Ce mode d’investissement n’est pas représentatif de l’ensemble des investisseurs en actions.

Pour l’essentiel des épargnants, les actions s’inscrivent dans une stratégie d’investissement à long terme, avec pour objectif de valoriser un patrimoine et/ou préparer sa retraite. Nous l’avons dit en introduction, les actions constituent la classe d’actifs la plus performance à long terme. À ce titre, presque toutes les grandes fortunes allouent une fraction non négligeable de leur patrimoine en actions. Comme nous allons le voir plus loin, les fonds d’investissement les plus performants ne sont pas réservés aux plus fortunés, tous les épargnants peuvent y investir.

Volatilité des marchés et psychologie des investisseurs

Les investisseurs achètent ou vendent des actions pour de multiples raisons. Certains investisseurs parient à court terme sur l’évolution des cours de bourse (spéculation). D’autres investissent à long terme, et se moquent des soubresauts des indices boursiers. D’autres investisseurs vendent leurs titres pour effectuer des dépenses (achat d’une voiture, d’une maison, etc) ou bien parce qu’ils craignent que les cours des actions baissent. Le principe de l’offre et la demande s’applique aux actions : acheteurs et vendeurs confrontent leurs offres (celles-ci sont centralisées dans un carnet d’ordres) et s’accordent sur un prix d’échange.

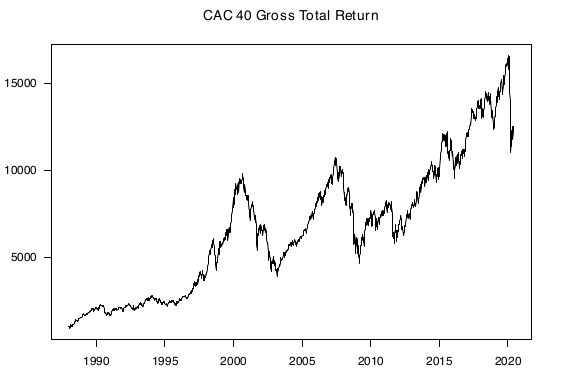

Dans les périodes de prospérité économique, la croissance des bénéfices des entreprises est forte, les investisseurs se bousculent pour acheter des actions. Cette pression acheteuse fait monter le prix des actions. À l’inverse, lorsque l’économie ralentit. Un sentiment de crainte prédomine, les investisseurs anticipent une baisse des bénéfices des sociétés. C’était le cas en 2008, la valeur des actions avait fortement chuter. Dans les années qui ont suivi, les actions ont fortement monté pour attendre des niveaux records. Ainsi, la valeur des actions est très sensible à la psychologie des investisseurs, laquelle dépend des perspectives économiques. L’économie est imprévisible et dépend d’événements qui la dépasse (politique, géopolitique, catastrophes naturelles, etc), il n’y a pas de bons ni de mauvais moments pour acheter des actions. D’ailleurs, les épargnants investissant à long terme ne devraient pas trop s’inquiéter des aléas de l’économie. À long terme, la volatilité des actions apparaît comme anecdotique au regard des plus-values escomptables. Ainsi, même un investisseur qui aurait investi en une fois à la veille de la chute des indices en 2000 ou 2008 serait aujourd’hui en plus-value, comme le montre le graphique ci-dessous.

Définir une stratégie adaptée à ses compétences

Lorsque l’on parle d’investissement en bourse, les épargnants pensent spontanément à l’investissement en direct dans des actions d’entreprise. En pratique, si certains passionnés s’adonnent à ce mode d’investissement, la plupart des investisseurs passent par des fonds d’investissement pour diversifier leur patrimoine.

Investir en direct dans des actions

Les investisseurs débutants se tournent souvent vers les grandes sociétés du CAC 40. L’indice phare des grandes entreprises françaises listent 40 valeurs dans des secteurs diversifiés : luxe, pharmacie, énergie, automobile, télécommunication, banque, assurance, construction. Mais l’univers d’investissement en bourse est bien plus vaste que ces 40 valeurs. Par exemple, le secteur des nouvelles technologies est sous-représenté dans le CAC 40. Les grandes entreprises de l’internet et des nouvelles technologies sont presque toutes américaines (Google, Apple, Facebook, Amazon, Netflix, etc). Les investisseurs ont donc intérêt à élargir leur recherche au maximum. La situation économique de la France ne représente pas forcément la situation économique mondiale. Les investisseurs ont donc intérêt à s’intéresser aux actions d’entreprises internationales. Il n’est pas du tout évident d’identifier les actions offrant les meilleures perspectives. C’est la raison pour laquelle les investisseurs individuels ont intérêt à passer par des fonds d’investissement pour gérer leurs placements en actions.

Les fonds d’investissements : solution idéale pour les investisseurs débutants

Si vous souhaitez investir dans la bourse pour profiter de l’excellente performance des actions à long terme, il n’est pas nécessaire d’avoir des connaissances pointus, vous pouvez tout à fait investir dans un fonds d’investissement.

L’épargnant ordinaire, sans connaissances en finance, peut tout à fait investir en bourse et obtenir des résultats satisfaisants s’il respecte quelques règles. Sans connaissances en analyse financière, le plus sage pour l’investisseur est de confier son épargne à des fonds d’investissement reconnus. Il existe 2 grandes types de gestion parmi les fonds :

- les fonds de gestion actifs,

- les fonds de gestion indiciels.

Fonds d’investissement en gestion active

Les fonds d’investissement pratiquant une gestion active constituent un portefeuille d’actions et de produits financiers en se basant sur les analystes d’une équipe d’analystes financiers. Le but de ces fonds est de battre leur indice de référence. Par exemple, un fonds investi sur les grandes compagnies américaines cherchera à offrir à ces clients une performance supérieure à celle du S&P 500, l’indice américain de référence reflétant la performance des 500 plus grandes entreprises cotées américaines. En pratique, un grand nombre de fonds ne parviennent pas à battre leur indice de référence. Face à ce constat, le mode de gestion dit « passif » est devenu de plus en plus populaire.

Fonds indiciels

Avec le mode de gestion passive, les fonds se contentent de reproduire la composition d’un indice financier. Un de leurs avantages est que leurs frais de gestion sont très faibles comparés à ceux des fonds d’investissement ayant une équipe d’analyste à rémunérer. Les fonds reproduisant la performance des indices sont appelées fonds indiciels, trackers ou encore ETFs. Investir dans un tracker est une solution de facilité pour l’épargnant ordinaire car il n’aura pas à se soucier de savoir si le gérant du fonds est performant.

Les trackers permettent par exemple de reproduire la performance du NASDAQ 100. Cet indice boursier regroupe les 100 plus grosses entreprises technologiques (les géants américains de la tech : Google, Amazon, Facebook, Apple, Microsoft, etc.). Le NASDAQ 100 a le vent en poupe depuis de nombreuses années et est plébicité par de nombreux épargnants souhaitant investir une part de leur capital sur des entreprises en forte croissance.

Il existe des fonds d’investissement en gestion active ayant obtenu de très bons résultats, parfois sur de nombreuses années, mais cette performance n’est jamais garantie à l’avenir. Investir dans un tracker est une solution de facilité pour l’épargnant ordinaire car il n’aura pas à se soucier de savoir si le gérant du fonds est bon.

Cette question du choix du style de gestion est discutée plus en détail dans notre article comparant gestion active et gestion passive.

Où loger ses titres ?

Les actions ou parts de fonds peuvent être logées dans différents types d’enveloppe :

- compte-titres ordinaire (CTO),

- plan d’épargne en actions (PEA),

- assurance-vie,

- plan d’épargne retraite (PER).

Note : le plan d’épargne retraite (PER) est un dispositif d’épargne retraite lancé fin 2019 et rencontrant un vif succès auprès des épargnants. Il permet notamment d’investir en actions, soit avec un fonctionnement analogue à l’assurance vie (dans le cas du PER assurantiel), soit à l’image du compte-titres (dans le cas du PER bancaire aussi appelé PER compte-titres). Voir notre article sur le PER.

Tableau comparatif du CTO, du PEA et de l’assurance vie pour investir en actions

| Compte-titres ordinaire | Plan d’épargne en actions | Assurance vie | |

|---|---|---|---|

| Produits financiers logeables éligibles | Toute type d’actions, obligations, fonds d’investissement, produits dérivés. | Actions européennes et fonds d’investissement à dominante européenne. | Tout type de supports d’investissement, dont les fonds euros et des supports immobiliers (SCI, SCPI, OPCI). |

| Nombre par personne | Illimité | 1 PEA par personne | Illimité |

| Plafond des versements | Illimité | 150 000 euros | Illimité |

| Avantages fiscaux | Non | Oui | Oui |

| Fiscalité | Fiscalité par défaut sur les revenus du capital : dividendes et plus-values imposés au prélèvement forfaitaire unique (30 %) ou barème progressif. | Dividendes et plus-values non imposés au sein du PEA. Dès que le PEA a plus de 5 ans : seuls les prélèvements sociaux (17,2 %) sont appliqués au moment de la sortie du capital. | Gains sur les unités de gain (dont les supports en actions) non imposés au sein du contrat. Dès que l’a a plus de 5 ans : seuls les prélèvements sociaux (17,2 %) sont appliqués au moment de la sortie du capital. |

| Avantages | • Possiblité d’investir sur toutes les actions et produits financiers sans restrictions. | • Fiscalité très intéressante. | • Fiscalité très intéressante. • Possibilité d’arbitrer entre des actifs risqués (actions) et des placements sans risque (fonds euro) au sein de l’enveloppe. |

| Inconvénients | Pas d’avantages fiscaux. | • Le nombre d’actions et de fonds accessibles est plus restreint que le CTO (l’offre est néanmoins suffisante pour la plupart des investisseurs). • Tout retrait empêche d’alimenter ultérieurement le PEA. | • Il y a une surcouche de frais de gestion (0,50-0,60 %) sur les unités de compte. |

| En savoir plus | Voir notre page dédiée au CTO | Voir notre page dédiée au PEA | Voir notre page dédiée à l’assurance vie |

Le compte-titres est l’enveloppe la plus souple, en plus des actions et participations dans des fonds, le compte-titres permet également de loger des produits dérivés (turbos, warrants, etc.), des obligations et tous les produits financiers accessibles à l’investisseur individuel. Le PEA et l’assurance-vie sont plus restrictifs (mais amplement suffisant pour l’épargnant ordinaire en termes de supports accessibles) mais offrent des avantages fiscaux pour peu que l’épargnant conserve l’argent au sein de l’enveloppe un certain nombre d’années. Le PEA permet d’investir en direct sur des actions d’entreprises européennes, mais aussi des fonds et des trackers (dont certains avec une exposition géographique plus large que l’Europe). L’assurance-vie permet de loger un grand nombre de supports en actions, des fonds investis dans différents secteurs géographiques et sectoriels, ainsi que des trackers.

Consultez les pages dédiées à ces 3 solutions d’investissement en actions (compte-titres, PEA, assurance-vie) pour déterminer le(s) placement(s) adapté(s) à vos objectifs.