Le réinvestissement 150-0 B ter, c’est le passage que de nombreux entrepreneurs prennent pour la vente de leur entreprise via une holding. Le principe est attractif car il permet de ne pas payer immédiatement l’impôt sur la plus-value. Mais ce report d’imposition vient avec une règle du jeu : il faut parfois réinvestir vite, sélectionner les meilleurs placements éligibles, et cocher les bonnes cases pour rester dans les clous.

📌 En somme, le principe de l’apport-cession 150-0 B ter est le suivant :

- Si la holding revend les titres apportés dans les 3 ans suivant l’apport, le report d’imposition de la plus-value peut être maintenu à condition de réinvestir au moins 70 % du produit de cession dans des investissements éligibles, dans les délais prévus.

- Si la holding revend les titres apportés plus de 3 ans après l’apport, l’obligation spécifique de réinvestir 70 % du produit de cession ne s’applique en principe pas. La holding dispose alors d’une plus grande liberté pour allouer sa trésorerie, sous réserve du respect des autres conditions du report d’imposition.

À noter qu’il s’agit bien de 70 % du prix de vente encaissé par la holding, et non de 70 % de la plus-value.

Et en pratique, le sujet n’est donc pas seulement fiscal. Il faut aussi choisir où réinvestir : activité opérationnelle, acquisition de sociétés, fonds de private equity éligibles, trésorerie de holding, etc. Avec une question centrale : comment respecter les règles du 150-0 B ter et trouver les meilleurs investissements éligibles ?

Dans cet article, on voit quand le réinvestissement 150-0 B ter est obligatoire, combien il faut réinvestir, quels investissements sont éligibles et les pièges à éviter.

SOMMAIRE

- Où réinvestir les 70 % en 150-0 B ter ? Tableau des solutions éligibles

- Réinvestissement 150-0 B ter : quand devient-il obligatoire selon le CGI ?

- La règle des 70 % en 3 ans : montant, délai et exemple chiffré

- Fonds éligibles, immobilier, attestations : les pièges qui peuvent faire tomber le report

- Comment construire une stratégie de réinvestissement après la cession ?

Où réinvestir les 70 % en 150-0 B ter ? Tableau des solutions et exemples de fonds éligibles

Le premier réflexe, quand on parle de réinvestissement 150-0 B ter, consiste à chercher les meilleures solutions d’investissement éligibles. C’est compréhensible : lorsque la holding doit remployer une partie importante du produit de cession, on veut à la fois rester dans les clous fiscalement et éviter de placer plusieurs centaines de milliers d’euros dans une solution médiocre.

Mais le bon choix dépend du montant à réinvestir, du calendrier de cession, de l’horizon de placement, de la tolérance au risque, du besoin de liquidité, de la stratégie de transmission et de la cohérence avec le reste du patrimoine.

Comparatif des principales solutions de réinvestissement 150-0 B ter

Pour y voir plus clair, voici un tableau de synthèse des principales options de réinvestissement possibles dans le cadre du 150-0 B ter :

| Solution de réinvestissement | Éligibilité au 150-0 B ter | Exemples de fonds ou d’acteurs | Pour quel profil ? |

|---|---|---|---|

| Développement d’une activité opérationnelle | Oui, si l’activité est commerciale, industrielle, artisanale, libérale, agricole ou financière | Création ou développement d’une nouvelle société détenue par la holding | Entrepreneur qui souhaite relancer ou développer une activité après la cession |

| Acquisition d’une société opérationnelle | Oui, sous conditions, notamment avec une prise de contrôle | Reprise d’une PME, acquisition d’une participation de contrôle, croissance externe via la holding | Repreneur ou dirigeant qui souhaite rester actif dans l’économie réelle |

| Souscription directe au capital de sociétés éligibles | Oui, si la société exerce une activité éligible et respecte les conditions prévues | Augmentation de capital d’une PME, club deal entrepreneurial, investissement direct dans une société non cotée | Investisseur averti capable d’analyser une PME, son équipe dirigeante, son marché et sa valorisation |

| Fonds de capital-développement, growth ou venture capital | Oui, si le véhicule respecte les quotas et conditions du dispositif | Exemples à auditer : Eurazeo Entrepreneurs Club 3, FPCI NextStage Capital Entrepreneur III, ISAI Expansion III, OneRagtime Rhapsody III, OneRagtime Paragon, Mérieux Innovation 150-0 B ter | Entrepreneur qui veut déléguer la sélection d’entreprises non cotées à une société de gestion spécialisée |

| Fonds de private equity multi-sectoriels ou thématiques | Oui, via certains FCPR, FPCI, SLP ou SCR adaptés au remploi 150-0 B ter | Exemples à auditer : LBO France, Andera Partners, Founders Future, Entrepreneurs Invest, TRAIL, Inter Invest, selon les millésimes et véhicules disponibles | Patrimoine important, horizon long, acceptation de l’illiquidité et de la perte en capital possible |

| Fonds d’actifs naturels : forêts, vignes, foncier agricole | Possible via certains véhicules compatibles avec le remploi, sous réserve de validation | Exemples à auditer : France Valley Foncière Europe, Foncière Champenoise France Valley I, SCA France Valley Bourgogne Excellence I | Investisseur qui cherche une diversification patrimoniale décorrélée, avec une forte sensibilité au foncier, à la forêt ou à la vigne |

| Immobilier opérationnel, hôtellerie, marchand de biens | Possible dans certains cas, mais l’éligibilité doit être validée avec prudence | Exemples à auditer : Extendam FPCI Experimental Hotels Collection, FPCI Convert Hotel, Club Deal Parisien, MIMCO, Honotel, fonds ou club deals de marchand de biens structurés pour le remploi | Investisseur accompagné, capable d’accepter l’illiquidité, le risque opérationnel et une analyse fiscale au cas par cas |

| ⚠️ Immobilier patrimonial classique | Non en principe pour les 70 % contraints | Appartement locatif classique, SCPI patrimoniale, foncière de rendement purement patrimoniale | À éviter pour respecter l’obligation de remploi, sauf analyse fiscale spécifique démontrant une activité réellement éligible |

| ⚠️ Fonds euros, obligations, ETF, actions cotées, trésorerie de holding | Non pour les 70 % contraints, mais utiles pour la poche libre | Contrat de capitalisation personne morale, compte-titres de holding, fonds monétaires, obligations, ETF, actions cotées | Gestion de la trésorerie restante, notamment les 30 % libres, et construction de l’allocation patrimoniale globale |

Fonds éligibles 150-0 B ter : comment choisir sans se laisser guider par la fiscalité ?

En pratique, les solutions les plus utilisées pour le réinvestissement 150-0 B ter sont les fonds de private equity éligibles. Ils permettent de déléguer la sélection des entreprises à une société de gestion, au lieu d’identifier soi-même des PME à financer. C’est plus simple, mais ce confort a un prix : frais, durée de blocage, risque de perte en capital, absence de liquidité et qualité très variable des équipes de gestion.

À côté du private equity classique, certains fonds d’actifs naturels, comme les solutions forestières ou viticoles proposées par France Valley, peuvent répondre à une logique de diversification patrimoniale. Ils ne doivent pas être vus comme des placements sans risque : la liquidité peut être limitée, le capital n’est pas garanti et la valeur dépend notamment du foncier, de l’exploitation, des conditions climatiques et de la demande d’investisseurs à la sortie.

L’immobilier opérationnel peut aussi entrer dans le champ du remploi, mais il faut être particulièrement prudent. Un fonds hôtelier, une opération de marchand de biens ou une activité para-hôtelière structurée ne se traite pas comme un simple investissement immobilier patrimonial. L’éligibilité dépend de la nature réelle de l’activité, de la structuration juridique et des conditions précises du véhicule.

En pratique : Il ne faut jamais souscrire des parts d’un fonds au seul motif qu’il est estampillé « 150-0 B ter ». La sélection d’un véhicule de remploi (FPCI, FCPR) exige une analyse approfondie. Être accompagné sur mesure par un conseiller en gestion de patrimoine indépendant (ex. Prosper Conseil) reste la meilleure garantie pour trouver les meilleurs placements.

Réinvestissement 150-0 B ter : quand devient-il obligatoire selon le CGI ?

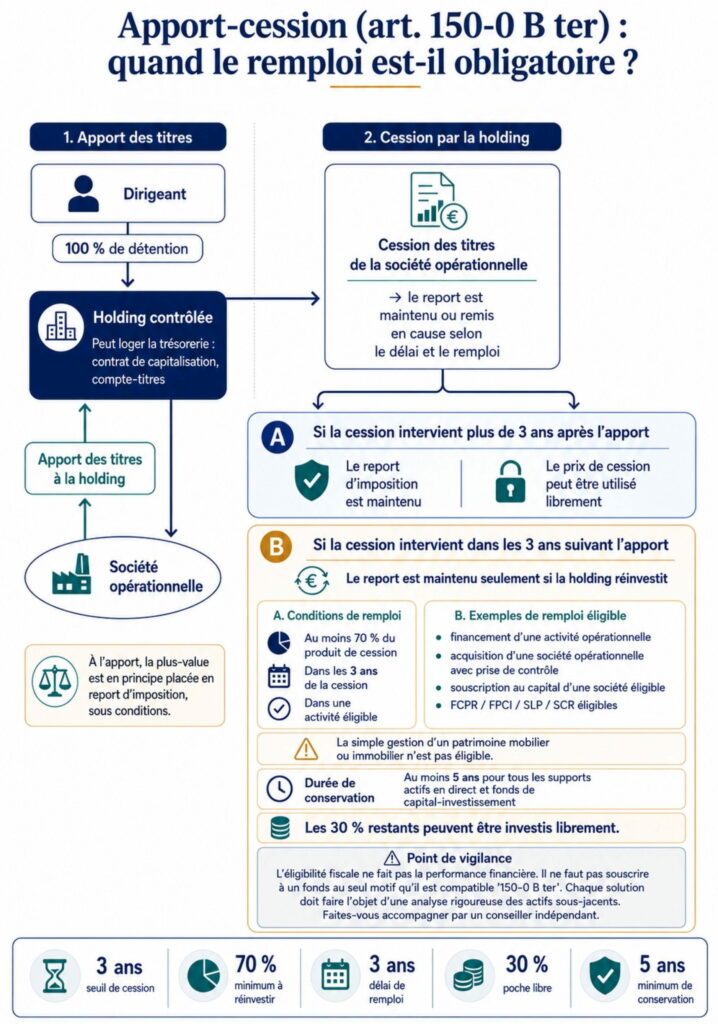

Le réinvestissement 150-0 B ter devient un sujet obligatoire dans un cas précis : lorsque la holding revend les titres apportés dans les 3 ans suivant l’apport.

Le schéma classique est le suivant : un entrepreneur apporte les titres de sa société à une holding qu’il contrôle, puis cette holding vend les titres. L’imposition de la plus-value réalisée au moment de l’apport est alors placée en report. Mais ce report n’est pas une liberté totale : si la cession intervient trop vite, le CGI impose une obligation de remploi.

En pratique, il faut distinguer deux situations :

- La holding revend les titres apportés moins de 3 ans après l’apport : elle doit réinvestir au moins 70 % du produit de cession dans des investissements éligibles, dans le délai prévu, pour maintenir le report d’imposition.

- La holding revend les titres apportés plus de 3 ans après l’apport : l’obligation spécifique de réinvestissement ne s’applique pas pour conserver le report au titre de cette cession. La holding retrouve donc davantage de liberté dans l’allocation de sa trésorerie.

À noter : les 3 ans se calculent de date à date, entre la date de l’apport des titres à la holding et la date de cession par cette holding.

Ce point est essentiel. Beaucoup d’entrepreneurs pensent que le 150-0 B ter permet simplement de vendre son entreprise sans payer immédiatement l’impôt. C’est vrai sur le principe, mais incomplet. Si la holding vend rapidement, l’administration fiscale veut que l’argent reparte dans l’économie réelle, et pas seulement dans une poche patrimoniale classique.

Autrement dit, le réinvestissement 150-0 B ter est la contrepartie du report d’imposition. L’État accepte de ne pas taxer tout de suite la plus-value, mais il demande en échange qu’une partie importante du prix de vente soit réinvestie dans des activités ou véhicules éligibles.

En pratique : avant même la cession, il faut donc répondre à une question simple : la holding vendra-t-elle les titres apportés avant ou après le délai de 3 ans ? C’est cette réponse qui détermine si l’on entre dans la mécanique contraignante du réinvestissement des 70 %.

Le piège serait de découvrir cette obligation après la vente, lorsque le calendrier est déjà lancé. À ce stade, on risque de choisir dans l’urgence un fonds “éligible” sans avoir réellement analysé sa stratégie, ses frais, son niveau de risque et sa cohérence avec le reste du patrimoine. Mauvaise idée : en fiscalité patrimoniale, l’urgence est rarement bonne conseillère.

La règle des 70 % en 3 ans : montant, délai et exemple chiffré

La règle est simple à formuler, mais elle doit être appliquée avec précision : si la holding revend les titres apportés dans les 3 ans suivant l’apport, elle doit réinvestir au moins 70 % du produit de cession dans des investissements éligibles, dans un délai de 3 ans.

Deux points méritent d’être soulignés.

- On parle du produit de cession, pas de la plus-value. Si la holding vend les titres pour 2 millions d’euros, le seuil de 70 % se calcule sur ces 2 millions d’euros, même si la plus-value imposable est inférieure.

- Le délai de 3 ans démarre à compter de la cession par la holding. Ce n’est donc pas un délai à prendre à la légère : il faut identifier les solutions, analyser leur éligibilité, souscrire, conserver les justificatifs et suivre les obligations dans le temps.

En clair, le réinvestissement 150-0 B ter ne consiste pas à placer “un peu” de trésorerie quand on aura le temps. C’est une contrainte structurante. Quand plusieurs centaines de milliers ou plusieurs millions d’euros sont concernés, mieux vaut éviter de décider dans l’urgence, entre deux signatures et trois tableaux Excel.

Exemple de réinvestissement 150-0 B ter

Prenons un exemple simple.

Un entrepreneur apporte les titres de sa société à une holding qu’il contrôle. Quelques mois plus tard, la holding revend ces titres pour 2 000 000 €.

Comme la vente intervient moins de 3 ans après l’apport, la holding doit réinvestir au moins 70 % du produit de cession pour conserver le report d’imposition :

2 000 000 € × 70 % = 1 400 000 €

La holding doit donc remployer au moins 1 400 000 € dans des investissements éligibles au 150-0 B ter. Les 600 000 € restants ne sont pas soumis à cette obligation de remploi spécifique.

| Élément | Montant | Commentaire |

|---|---|---|

| Prix de vente encaissé par la holding | 2 000 000 € | Produit de cession servant de base au calcul |

| Part minimale à réinvestir | 70 % | Seuil à respecter pour maintenir le report |

| Montant à réinvestir | 1 400 000 € | À remployer dans des investissements éligibles |

| Poche libre | 600 000 € | Trésorerie non soumise à l’obligation spécifique des 70 % |

| Délai de réinvestissement | 3 ans | À compter de la cession réalisée par la holding |

À noter : la poche libre de 30 % n’est pas “sans sujet”. Elle peut servir à payer certains frais, conserver de la trésorerie, investir dans des placements plus liquides ou préparer une allocation patrimoniale plus large au niveau de la holding. Mais elle ne remplace pas les 70 % à réinvestir dans les bonnes cases.

On peut donc imaginer une stratégie en deux poches :

- la poche contrainte : au moins 70 % du prix de cession, à orienter vers des investissements éligibles au 150-0 B ter ;

- la poche libre : jusqu’à 30 % du prix de cession, à gérer selon les besoins de trésorerie, les projets futurs, le niveau de risque accepté et la stratégie patrimoniale globale.

Que l’on parle de la poche contrainte des 70 % ou de la poche libre, l’objectif reste le même : sélectionner des placements de qualité, avec un bon couple rendement/risque et des frais maîtrisés.

Pour cela, mieux vaut se méfier du conseil en patrimoine gratuit, rémunéré par des commissions sur les solutions vendues. Le plus sain est de s’entourer d’un conseil réellement indépendant, rémunéré aux honoraires, afin de limiter les conflits d’intérêts et d’éviter les recommandations biaisées.

Fonds éligibles, immobilier, attestations : les pièges qui peuvent faire tomber le report

Le réinvestissement 150-0 B ter n’est pas seulement une question de pourcentage et de délai. Une fois la règle des 70 % comprise, encore faut-il éviter les mauvais choix : fonds mal sélectionné, immobilier non éligible, justificatifs incomplets, calendrier mal suivi, ou confusion entre report d’imposition et exonération.

Sur le papier, tout peut sembler propre. En pratique, c’est dans les détails que la mécanique se grippe.

Piège n°1 : choisir un fonds uniquement parce qu’il est “éligible 150-0 B ter”

Premier piège : croire que l’éligibilité fiscale suffit à faire un bon investissement.

Un fonds peut être présenté comme compatible avec le réinvestissement 150-0 B ter, mais cela ne dit rien de sa qualité réelle : stratégie, frais, équipe de gestion, historique, diversification, liquidité, niveau de risque, alignement d’intérêts, conditions de sortie, etc.

En pratique, il faut analyser le fonds comme n’importe quel placement de long terme. Et même davantage, car les montants concernés sont bien souvent importants et les capitaux peuvent rester bloqués plusieurs années.

À noter : un fonds de private equity peut perdre de l’argent. L’étiquette “150-0 B ter” n’est pas une garantie en capital, ni un label de performance. C’est seulement une condition fiscale à vérifier.

Le bon réflexe consiste donc à poser les bonnes questions : dans quelles entreprises le fonds investit-il ? Avec quelle stratégie ? Quels frais sont prélevés ? Quelle est la durée de blocage ? Qui gère le fonds ? Quelle part de risque accepte-t-on vraiment ?

Sinon, on tombe dans le vieux piège de la carotte fiscale : on achète d’abord l’avantage fiscal, puis on découvre trop tard le placement derrière.

Piège n°2 : réinvestir dans de l’immobilier patrimonial classique

L’immobilier est l’un des premiers réflexes après la vente d’une entreprise. C’est concret, rassurant, facile à comprendre. Mais dans le cadre du 150-0 B ter, il faut être très prudent.

La gestion de son propre patrimoine immobilier n’entre pas, en principe, dans les réinvestissements éligibles pour les 70 % contraints. Autrement dit, acheter un appartement locatif classique, des murs patrimoniaux ou de l’immobilier de rendement “tranquille” ne suffit généralement pas à respecter l’obligation de remploi.

Certains montages immobiliers peuvent toutefois être éligibles s’ils correspondent à une véritable activité opérationnelle : marchand de biens, promotion, hôtellerie, para-hôtellerie structurée, ou activité immobilière exercée dans un cadre économique réel. Mais ici, on ne joue pas aux apprentis sorciers.

En pratique : avant de flécher les 70 % vers une opération immobilière, il faut faire valider l’éligibilité par un professionnel compétent. Un bel immeuble ne sert à rien si, fiscalement, il fait tomber le report d’imposition.

Piège n°3 : oublier les attestations et obligations déclaratives

Le 150-0 B ter n’est pas seulement une stratégie patrimoniale. C’est aussi un dossier fiscal à documenter proprement.

Il faut pouvoir prouver que les conditions sont respectées : montant réinvesti, délai, nature des investissements, éligibilité des sociétés ou des fonds, conservation des titres ou parts, etc. Les attestations, justificatifs de souscription, bulletins, pactes, documents fiscaux et relevés doivent donc être conservés avec rigueur.

Le piège classique consiste à raisonner uniquement en investisseur : “j’ai bien placé l’argent”. Mais l’administration fiscale, elle, raisonne en preuves : “montrez-moi que les conditions du report sont respectées”. Ce n’est pas tout à fait la même musique.

À noter : le suivi ne s’arrête pas au moment de la souscription. Certains investissements doivent être conservés pendant une durée minimale. Il faut donc aussi surveiller les cessions, remboursements, distributions ou opérations qui pourraient remettre en cause le report.

Piège n°4 : confondre report d’imposition et exonération définitive

Le mot “report” est important. Le 150-0 B ter ne supprime pas automatiquement l’impôt sur la plus-value. Il le décale dans le temps.

Autrement dit, l’impôt n’est pas effacé par magie. Il est mis en attente tant que les conditions du report sont respectées. Certaines opérations peuvent ensuite mettre fin au report : cession des titres de la holding, remboursement, annulation, donation mal structurée, non-respect des conditions de remploi, etc.

Cette confusion est dangereuse. Si l’on pense que l’impôt a disparu, on risque de consommer ou d’investir la trésorerie comme si tout était définitivement réglé. En réalité, une dette fiscale latente peut rester dans le décor.

En pratique : il faut intégrer le report d’imposition dans la stratégie globale : gestion de la holding, transmission, besoins de revenus, investissements futurs, donation éventuelle, sortie progressive de la trésorerie, etc.

Piège n°5 : décider dans l’urgence

Le pire ennemi du réinvestissement 150-0 B ter, c’est l’urgence.

Quand la vente est signée, que les fonds arrivent sur le compte de la holding et que le délai commence à courir, la pression monte vite. C’est à ce moment-là que les mauvaises décisions apparaissent : souscription dans un fonds mal compris, allocation trop concentrée, frais excessifs, promesse de rendement trop belle pour être vraie, ou opération immobilière dont l’éligibilité n’a pas été suffisamment vérifiée.

Un bon réinvestissement se prépare avant d’avoir le couteau sous la gorge. Il faut anticiper le calendrier, comparer les solutions, analyser les risques, organiser la poche contrainte des 70 % et réfléchir à la poche libre de 30 %.

En clair, on ne choisit pas son réinvestissement 150-0 B ter comme on choisit un hôtel la veille du départ. Les montants sont trop importants, les règles trop précises, et les conséquences fiscales trop lourdes.

Note : Sur ce type de sujet, le vrai danger n’est pas seulement de mal optimiser. C’est de confondre optimisation fiscale et décision patrimoniale. La fiscalité donne le cadre, mais elle ne doit pas piloter la décision. Sinon, on risque de construire une belle usine à gaz, parfaitement éligible sur le papier, mais bancale dans la vraie vie.

Comment construire une stratégie de réinvestissement après la cession ?

Après la cession, la tentation est forte de chercher immédiatement le meilleur fonds 150-0 B ter. C’est humain : on veut cocher la case fiscale, dormir tranquille, et passer à autre chose.

Mais une bonne stratégie de réinvestissement ne commence pas par un catalogue de fonds. Elle commence par une méthode. Sinon, on risque d’accumuler dans la holding des placements sans cohérence d’ensemble.

En pratique, il faut raisonner en trois temps : respecter l’obligation fiscale, construire une allocation patrimoniale cohérente, puis sélectionner les bons intermédiaires et les bons placements.

1. Séparer la poche contrainte et la poche libre

La première étape consiste à séparer clairement deux poches dans la trésorerie de la holding :

- la poche contrainte : les 70 % du produit de cession à réinvestir dans des solutions éligibles au 150-0 B ter ;

- la poche libre : les 30 % restants, qui peuvent être gérés plus librement selon les besoins de trésorerie, les projets futurs et la stratégie patrimoniale globale.

Cette séparation évite une erreur classique : vouloir que les 70 % fassent tout à la fois. Respecter le 150-0 B ter, générer de la performance, rester liquide, préserver le capital, financer des projets personnels, préparer la transmission… aucun placement ne coche parfaitement toutes ces cases.

En pratique : la poche contrainte sert d’abord à respecter les règles du remploi. La poche libre sert à garder de la souplesse patrimoniale : trésorerie, fonds monétaires, obligations, contrat de capitalisation personne morale, investissements financiers classiques, ou futurs projets entrepreneuriaux.

2. Définir son vrai objectif après la vente

Tous les entrepreneurs ne vendent pas leur entreprise pour les mêmes raisons. Certains veulent repartir sur un nouveau projet. D’autres souhaitent lever le pied. D’autres encore veulent structurer leur patrimoine familial, transmettre, diversifier, ou préparer une nouvelle phase de vie.

Avant de choisir les placements, il faut donc répondre à quelques questions simples :

- voulez-vous rester entrepreneur actif ou devenir investisseur passif ?

- avez-vous besoin de revenus à court ou moyen terme ?

- quelle part de risque acceptez-vous après avoir déjà concentré votre patrimoine dans votre entreprise pendant des années ?

- souhaitez-vous transmettre une partie du patrimoine à vos enfants ?

- combien de liquidités/cash faut-il garder pour éviter de se retrouver coincé ?

C’est un point important. Beaucoup de chefs d’entreprise passent des années avec un patrimoine ultra-concentré dans leur société. Après la vente, le bon réflexe n’est pas forcément de reprendre le même niveau de risque ailleurs. Il faut parfois accepter de diversifier, de ralentir, et de ne plus jouer toute la partie sur une seule case.

3. Appliquer les trois niveaux de décision

Pour éviter de partir dans tous les sens, on peut reprendre une grille simple : les trois niveaux de décision.

- Le cadre juridique et fiscal : réinvestissement direct par la holding, fonds éligible, société opérationnelle, contrat de capitalisation ou compte-titres personne morale pour la poche libre, etc.

- Les intermédiaires : société de gestion, banque privée, plateforme de private equity, conseiller en gestion de patrimoine indépendant, avocat fiscaliste, expert-comptable.

- Les placements : stratégie d’investissement, niveau de risque, frais, durée de blocage, équipe de gestion, diversification, liquidité, cohérence avec le patrimoine global.

Cette méthode permet de remettre l’église au milieu du village. Le sujet n’est pas seulement de trouver une solution éligible. Le sujet est de savoir si cette solution est utile, compréhensible, bien gérée, correctement tarifée, et adaptée à votre situation.

4. Ne pas négliger les frais et les conflits d’intérêts

Sur le réinvestissement 150-0 B ter, les montants sont bien souvent élevés. Les frais deviennent donc un sujet majeur. Quelques points de pourcentage de frais sur plusieurs centaines de milliers d’euros peuvent représenter une somme considérable.

Il faut regarder les frais d’entrée, les frais de gestion, les commissions de distribution, les commissions de performance, les frais indirects, et les conditions de sortie. Le coût total n’est pas toujours visible au premier coup d’œil.

Il faut aussi poser la question qui fâche : qui est rémunéré, par qui, et comment ? Un conseiller rémunéré par commissions peut être incité à orienter vers les solutions qui rémunèrent le mieux son réseau, pas nécessairement vers celles qui sont les plus pertinentes pour vous.

Note : c’est précisément pour cela que l’indépendance de rémunération compte. Chez Prosper Conseil, l’accompagnement repose sur des honoraires transparents, sans rétrocommissions. Cela aligne mieux les intérêts : le client paie le conseil, donc le conseil travaille pour le client.

5. Se faire accompagner par les bons professionnels

Le réinvestissement 150-0 B ter se situe à la frontière de plusieurs métiers : fiscalité, droit des sociétés, allocation patrimoniale, private equity, immobilier, transmission et gestion de trésorerie de holding.

Dans beaucoup de cas, il est donc pertinent de travailler avec plusieurs professionnels :

- un conseiller en gestion de patrimoine indépendant « chef d’orchestre » pour construire l’allocation de placements, comparer les solutions et coordonner la stratégie globale ;

- un avocat fiscaliste pour valider le cadre juridique et fiscal ;

- un expert-comptable pour suivre la holding, les écritures et les flux ;

- un notaire si la cession s’inscrit aussi dans une stratégie de transmission.

L’objectif n’est pas d’empiler les avis pour complexifier le dossier. L’objectif est d’éviter les angles morts. Sur des montants importants, une erreur fiscale, un mauvais fonds ou une transmission mal préparée peut coûter beaucoup plus cher qu’un bon accompagnement.

En clair, la bonne stratégie de réinvestissement 150-0 B ter doit répondre à une double exigence : conserver le report d’imposition et construire un patrimoine robuste après la vente. L’optimisation fiscale est le point de départ. La vraie finalité, c’est la liberté patrimoniale.