La gestion pilotée est le mode de gestion idéal pour les épargnants souhaitant déléguer la gestion de leur épargne sur des supports dynamiques, en particulier en actions. Et ainsi valoriser leur patrimoine à long terme avec de bonnes performances. Notez que la gestion pilotée est aussi appelée “gestion sous mandat”, car on donne mandat à un professionnel pour gérer notre épargne.

Cet article est complémentaire à notre comparatif des meilleures assurances vie. Le classement général des meilleures assurances repose sur une analyse des frais du contrat, de la performance du fonds euros et du choix de supports en unités de compte.

S’agissant de la gestion pilotée, les critères sur lesquels se focaliser pour identifier les meilleurs contrats ne sont pas tout à fait les mêmes. Nous vous présentons ici les meilleures assurances vie en gestion pilotée. Cette sélection s’appuie sur les critères clefs que sont : les frais de la gestion sous mandat, la stratégie d’investissement du gestionnaire, le niveau de personnalisation de l’allocation, et évidemment la performance de la gestion pilotée pour les différents profils de risque proposés.

SOMMAIRE

- Le principe de la gestion pilotée

- Les meilleures assurances vie en gestion sous mandat

- Avis sur la gestion pilotée Boursorama

- Avis sur la gestion sous mandat Fortuneo

Le principe de la gestion pilotée

La gestion pilotée est un mode de gestion alternatif à la gestion libre. C’est à dire que lorsqu’on ouvre une assurance vie, on choisit le mode de gestion libre ou la gestion pilotée. Ceci dit, il est généralement possible de basculer d’une gestion libre à pilotée (ou inversement) en cours de vie. De rares contrats permettent de combiner gestion libre et gestion pilotée (c’est le cas de Linxea Spirit 2).

Le principe de la gestion pilotée est relativement simple : tandis qu’en gestion libre l’épargnant est livré à lui-même pour gérer ses placements, avec la gestion pilotée (ou gestion déléguée) l’épargnant donne mandat à un professionnel pour gérer son contrat d’assurance vie. De cette façon, l’épargnant n’a plus à se poser la question de savoir sur quels supports investir, ni à gérer ses placements au quotidien (réallocation, arbitrage, etc.).

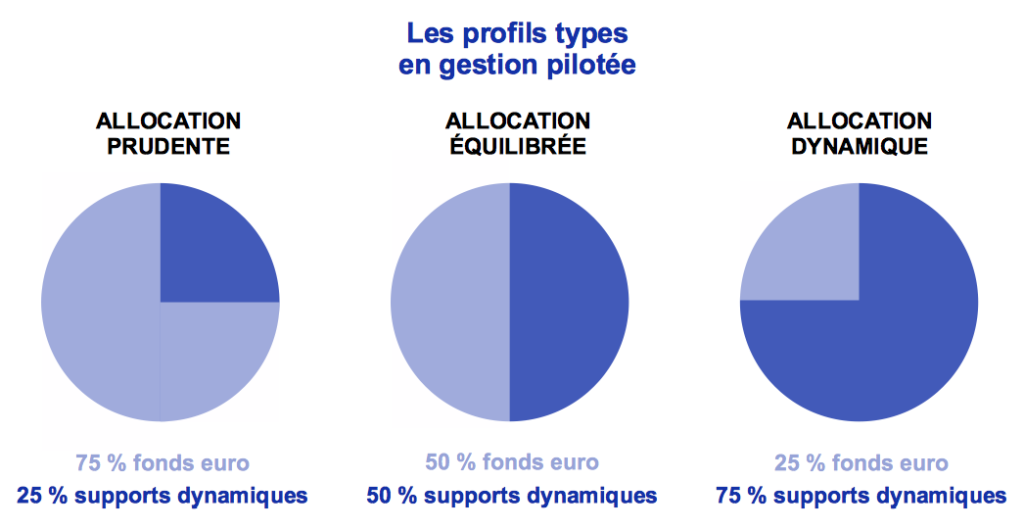

Il existe un grand nombre de supports d’investissement en unités de compte et beaucoup d’épargnants s’y perdent, ne sachant quels supports privilégier et quel pourcentage allouer sur tel ou tel support. Face à ces difficultés, la gestion pilotée s’impose comme la solution idéale. D’une façon générale, la gestion pilotée convient donc aux épargnants dont les compétences et/ou le temps font défaut pour gérer leur patrimoine. Dans le cadre d’une gestion pilotée, le gestionnaire oriente l’épargnant vers le profil d’allocation (notamment la proportion d’actions) adapté à ses objectifs financiers. Les meilleures gestions pilotées proposent un grand choix de profils pour coller au mieux avec les objectifs de l’épargnant.

La gestion pilotée représente un surcoût par rapport à la gestion libre. Dans certains cas, ces coûts peuvent significativement pénaliser la performance nette des placements. Notre sélection des meilleures gestions pilotées est attentive à cette question et met en avant les acteurs affichant les meilleures performances nettes de frais, et aussi les caractéristiques laissent espérer des performances durables sur le long terme.

Note : sachez au passage que l’on peut aussi déléguer la gestion d’un PER, d’un PEA, d’un contrat de capitalisation, etc. Certaines des sociétés de gestion présentées ici proposent ces services.

Si vous souhaitez solliciter l’aide d’un expert, pour non seulement déléguer la gestion de votre patrimoine, mais plus largement encore pour étudier et optimiser votre situation patrimoniale, vous pouvez vous tourner vers un conseiller en gestion de patrimoine (CGP). Le CGP pourra apporter un éclairage nouveau sur votre patrimoine. Il pourra vous délivrer des conseils tenant compte de votre situation professionnelle et patrimoniale globale, et vous proposer des solutions afin d’optimiser la fiscalité de vos revenus du capital, mais également de vos revenus professionnels. Nous pouvons vous mettre en contact avec un CGP adapté à votre situation, le formulaire de contact accessible ici ou en bas de cette page.

Les meilleures assurances vie en gestion sous mandat

Levons tout de suite le voile sur notre podium des meilleures gestions pilotées du marché.

Podium du classement des meilleures gestions pilotée

Les 3 meilleures gestions pilotées du marché sont :

En quelques années, les Fintech Yomoni et Nalo ont su s’imposer dans le monde de la gestion pilotée avec des offres particulièrement convaincantes. Parmi leurs points forts, il faut citer une stratégie d’allocation visant à limiter les couches de frais, notamment via l’emploi des ETF mais aussi des frais de gestion très contenus. Un autre point fort est le grand choix de profils d’allocation pour coller au plus près des attentes des épargnants. On compte une dizaine de profils chez Yomoni et davantage encore chez Nalo, une offre qui contraste avec le choix restreint des acteurs traditionnels tels que les banques ayant pignon sur rue, où seulement 2 à 3 profils sont généralement proposés.

Nous avons eu l’occasion d’écrire des articles consacrés à ces 2 sociétés, vous pouvez ainsi lire en détail notre avis sur Yomoni et notre avis sur Nalo.

Les assurances vie de Linxea (Linxea Avenir et Linxea Spirit 2 en tête) figurent dans le podium des meilleures assurances vie. En termes de gestion pilotée, le courtier en ligne spécialiste de l’assurance vie n’est pas en reste, avec une offre performante et des frais de gestion contenus, Linxea propose ici des offres compétitives.

Voyons dans le détail les caractéristiques des contrats occupant ce podium des meilleures gestion pilotées.

| Yomoni | Nalo | Linxea | |

|---|---|---|---|

| Assureur | Crédit Mutuel Suravenir | Generali | selon le contrat (voir notre avis sur Linxea) |

| Gestionnaire | Yomoni | Nalo | Montségur Finance |

| Frais de versement | 0 % | 0 % | 0 % |

| Versement minimale à la souscription | 1000 € | 1000 € | 1000 € |

| Nombre de profils d’allocation | 10 profils (P1 à P10) | L’épargnant choisit son pourcentage d’exposition en actions (de 0 à 100 %) et un des 4 portefeuilles : Standard, ISR, Sans immobilier, complémentaire avec le PEA. Soit un total de 404 profils possibles. | 4 profils |

| Performance nette en 2020 | +2,8 % à +7,6 % (selon profil) | Portefeuille standard : +1,5 % à -2,7% Portefeuille ISR : +3,4 % à +22,8 % | +2 % à +7,9 % (selon profil) |

| Frais de gestion en unités de compte de l’assureur | 0,60 % | 0,85 % | 0,50 et 0,60 % (selon contrat) |

| Frais des supports | 0,30 % (ETF) | 0,25 % (ETF) | 2 % (gestion active) |

| Frais de gestion pilotée | 0,70 % | 0,55 % | 0,20 % |

| Total des frais de gestion | 1,60 % | 1,65 % | 2,70 et 2,80 % (selon contrat) |

| 🥇 | 🥈 | 🥈 | |

| Découvrir l’offre Yomoni | Découvrir l’offre Nalo | Découvrir l’offre Linxea |

Les frais de gestion pilotée

La gestion pilotée d’une assurance vie comporte plusieurs types de frais. On compte 3 couches de frais :

- les frais de gestion en unités de compte,

- les frais de gestion des supports (fonds d’investissement),

- les frais de gestion sous mandat.

Yomoni propose la gestion pilotée avec le moins de frais lorsque l’on additionne les différentes couches de frais, suivi de très près par Nalo.

Les frais de gestion globaux de la gestion pilotée Yomoni sont de seulement 1,60 %, contre plus de 3 % pour les contrats ordinaires que l’on trouve dans bon nombre de grandes banques. Ces frais ont une incidence forte sur la performance, en particulier à long terme, puisque ces frais sont collectés annuellement. Concrètement, un écart de 1 % sur les frais annuels de gestion entre 2 contrats entraîne un écart de valorisation du portefeuille proche de 10 % sur 10 ans ! C’est loin d’être anecdotique.

Notez aussi qu’il n’y a pas de frais sur versement sur ces contrats d’assurance vie, contrairement aux contrats des banques traditionnelles qui affichent jusqu’à 5 % de frais sur versement !

Les performances

Précisons ici que les performances communiquées auprès des épargnants sont nettes de frais. Les sociétés Yomoni et Nalo tirent leur épingle du jeu avec d’excellentes performances. En termes de performance nette, Linxea affiche la meilleure performance sur l’année 2020 (+7,9 % sur le profil le plus dynamique), en dépit de frais plus élevés.

Les frais sensiblement plus faibles des gestions pilotées Yomoni et Nalo, combinés à une stratégie s’appuyant sur les ETF devraient afficher les meilleures performances moyennes à long terme (on reparle des ETF plus bas). C’est la raison pour laquelle ces 2 sociétés figurent en tête du podium. Signe qui ne trompe pas : Linxea propose d’ailleurs sur son contrat Linxea Spirit 2 (géré par Spirica) une gestion pilotée 100 % en partenariat avec Yomoni.

Ce qui distingue Yomoni et Nalo des autres contrats, c’est aussi le choix de profils beaucoup plus important. Ainsi, Yomoni propose 10 profils, c’est l’idéal pour ajuster finement son allocation. Nalo en propose davantage encore.

Yomoni et Nalo proposent désormais une allocation 100 % investie sur des fonds ISR (investissement socialement responsable). Les fonds ISR rencontrent un vif succès auprès des épargnants de plus en plus sensibles aux questions éthiques et écologiques de leurs placements. L’allocation ISR de Nalo a particulièrement bien fonctionné l’année dernière, avec une performance de +22,8 % sur le profil le plus dynamique ! Les entreprises vertueuses (éligibles ISR) ont été plébiscitées par les investisseurs en 2020.

Pourquoi cet engouement pour les ETF ?

Notre podium fait la part belle aux gestions pilotées s’appuyant sur les ETF. Ce choix ne doit rien au hasard. Car les études montrent que les fonds indiciels (ETF ou trackers) affichent des performances supérieures à la très grande majorité des fonds de gestion traditionnelle. Rappelons que les ETF se contentent de répliquer la performance d’un indice (CAC 40, Nasdaq, etc.)

En effet, il est très difficile pour un gérant de fonds de gestion active (fonds traditionnel) de battre les indices durablement. Les gérants stars d’une décennie ne sont pas ceux de la décennie suivante. L’investissement en ETF permet d’éviter les déconvenues.

Aussi, les frais de gestion des fonds indiciels sont beaucoup plus faibles que ceux des fonds traditionnels : de l’ordre de 0,20 à 0,50 % pour les ETF contre 2 % pour les fonds de gestion active. Ces frais réduits expliquent à eux seuls une grosse partie de la surperformance des fonds de gestion indicielle sur les autres fonds.

Si vous souhaitez en savoir davantage sur les ETF, nous vous invitons à lire notre article consacré aux ETF/trackers.

Quid des autres contrats d’assurance vie en ligne populaires ?

En matière de gestion pilotée, deux assurances vie reviennent régulièrement sur le devant de la scène : Boursorama Vie et Fortuneo Vie. Il s’agit d’offres intéressantes mais dont les caractéristiques sont en retrait par rapport aux contrats du podium.

Parmi les contrats méritant une attention, nous mentionnons également ici la gestion déléguée de l’assurance vie Darjeeling (voir le contrat ici), dont les caractéristiques sont au niveau de celles des gestions pilotés Linxea. Cette gestion pilotée occupe la 4ème place de notre classement. Cette gestion pilotée propose une formule dénommée Opportunités 100 % ETF. Une dénomination explicite pour une offre à laquelle seront sensibles beaucoup d’épargnants. On regrette toutefois que les frais de la gestion déléguée soient portés à 0,7 % si l’on opte pour cette offre 100 % ETF (contre 0,4 % par défaut).

| Contrat Placement-direct Vie Placement-direct.fr | Boursorama Vie | Fortuneo Vie | |

|---|---|---|---|

| Assureur | Swiss Life | Generali | Suravenir |

| Gestionnaire | – | Edmond de Rothschild | |

| Frais de versement | 0 % | 0 % | 0 % |

| Versement minimale à la souscription | – | 300 € | 1000 € |

| Nombre de profils d’allocation | 6 | 8 | 3 |

| Performance nette en 2020 | +2 % à +7 % (selon profil) | +3,54 % à +5,61 % (selon profil) | |

| Frais de gestion en unités de compte de l’assureur | 0,60 % | 0,75 % | 0,75 % |

| Frais des supports | ~2 % (gestion active) (inférieur avec l’allocation Opportunités 100% Trackers) | 2 % (gestion active) | ~2 % (gestion active) |

| Frais de gestion pilotée | 0,40 % (0,70 % avec l’allocation Opportunités 100% Trackers) | 0 % | 0,10 % |

| Total des frais de gestion | (selon contrat) | 2,75 % | ~2,85 % |

| Top10 | Top10 | Top10 | |

| Découvrir l’offre Darjeeling | Découvrir l’offre Boursorama Vie | Découvrir l’offre Fortuneo Vie |

Avis sur la gestion pilotée Boursorama

Boursorama Vie (voir offre) est l’une des assurances vie en ligne les plus populaires. Ce succès s’explique en partie par le fait que les services bancaires de Boursorama Banque séduisent de nombreux clients, lesquels ouvrent souvent une assurance vie dans la même banque pour des raisons pratiques. Cette assurance vie présente des caractéristiques intéressantes, sans toutefois rivaliser avec les meilleures assurances vie citées plus haut dans le podium.

Notez que Boursorama Vie est gérée par le même assureur que l’assurance vie en gestion pilotée de Nalo : Generali (3ème compagnie d’assurance dans le monde).

Performance

La performance de la gestion pilotée Boursorama Vie est relativement bonne en 2020. Les frais plus élevés que ceux des meilleures gestions pilotées risquent néanmoins de pénaliser la performance dans la durée.

Les frais

La somme des couches de frais de la gestion pilotée de Boursorama Vie atteint 2,75 %. C’est plus de 1 % de frais (tous les ans) en plus comparé à Yomoni et Nalo.

Avis sur la gestion sous mandat Fortuneo

Fortuneo Vie (voir offre) propose 3 profils de gestion : modéré, équilibré, dynamique, avec une allocation respective à 40, 60 et 90 % en unités de compte (le reste est investi en fonds euro).

En termes de performance, à profil comparable, Fortuneo est en retrait par rapport aux meilleures gestions pilotées présentées dans le podium plus haut dans cet article. Toutefois, il s’agit d’une performance tout à fait correcte en comparaison avec d’autres gestions pilotées.

Les frais de gestion de Fortuneo Vie en gestion pilotée sont du même ordre que ceux de Boursorama Vie.

Fortuneo Vie et Boursorama Vie sont des contrats dans le top10 des meilleures gestion pilotées, mais ils sont en retrait par rapport à ce que proposent Yomoni, Nalo et Linxea. En termes de frais, d’allocation personnalisée, mais aussi de service client (Yomoni, Nalo et Linxea sont plus joignables et réactifs) et de praticité de l’espace client.