Le crédit lombard intrigue de plus en plus d’épargnants. Derrière ce nom un peu technique se cache une idée simple : emprunter de l’argent en mettant son patrimoine financier en garantie, sans vendre ses placements.

Concrètement, si vous détenez un portefeuille d’actions, d’ETF, d’obligations ou un contrat d’assurance vie bien garni, une banque peut accepter de vous prêter une partie de sa valeur. Vous obtenez alors de la trésorerie (tout en laissant votre capital investi continuer à travailler).

Sur le papier, la mécanique est séduisante. Elle permet de financer un projet, d’éviter une vente au mauvais moment, de différer la fiscalité sur les plus-values, voire de faire effet de levier. C’est d’ailleurs une technique bien connue des grandes fortunes : plutôt que de vendre leur patrimoine, elles empruntent contre lui.

Mais attention à ne pas confondre outil patrimonial et argent magique. Le crédit lombard reste un crédit. Il faut payer des intérêts, surveiller la valeur des actifs donnés en garantie, et surtout comprendre le risque d’appel de marge si les marchés baissent fortement.

Alors, comment fonctionne un crédit lombard ? Quelle banque en propose ? À partir de combien peut-on y accéder ? Quel taux espérer ? Et surtout, est-ce vraiment une bonne idée ?

Dans cet article, on remet l’église au milieu du village : définition, exemple chiffré, banques, taux, différences avec l’avance sur titres et le compte sur marge, avantages, risques et avis pratique.

SOMMAIRE

- Qu’est-ce qu’un crédit lombard et comment ça fonctionne ?

- Quelles banques proposent un crédit lombard ?

- Crédit lombard : à partir de combien ?

- Quel est le taux d’un crédit lombard ?

- Crédit lombard crypto : attention à bien distinguer CeFi et DeFi

- Notre avis sur le crédit lombard : bonne idée ou piège ?

Qu’est-ce qu’un crédit lombard et comment ça fonctionne ?

Un crédit lombard est un prêt accordé par une banque en échange du nantissement d’un portefeuille financier. En clair : vous mettez vos placements en garantie pour obtenir de la trésorerie, sans les vendre.

C’est l’équivalent d’une hypothèque, mais appliquée à des actifs financiers plutôt qu’à un bien immobilier. La banque ne prête pas “dans le vide” : elle s’appuie sur la valeur de vos actions, obligations, ETF, etc.

Définition simple du crédit lombard

Le crédit lombard permet d’emprunter une partie de la valeur de son patrimoine financier.

Par exemple, si vous détenez 100 000 € de placements, la banque peut accepter de vous prêter 40 000 €, 50 000 € ou davantage selon la qualité des placements financiers donnés en garantie.

L’intérêt est double : vous récupérez du cash, tout en conservant vos placements investis. Et comme il n’y a pas de vente, il n’y a pas d’imposition immédiate sur les plus-values latentes.

À noter : les sommes empruntées ne sont pas un revenu, mais une dette. Le crédit lombard ne supprime donc pas le sujet du remboursement. Il le décale dans le temps.

Le principe du nantissement des actifs financiers

Pour se protéger, la banque demande un nantissement. Cela signifie que vos placements servent de garantie au prêt.

Vous restez propriétaire de vos actifs, mais la banque dispose d’un droit sur eux si vous ne respectez pas les conditions du crédit. En cas de problème, elle peut demander un apport de cash, un remboursement partiel ou vendre une partie des actifs nantis.

Plus les actifs sont liquides, diversifiés et faciles à valoriser, plus ils rassurent la banque. Un portefeuille d’ETF mondiaux ou d’obligations de qualité sera généralement mieux accepté qu’un portefeuille concentré sur quelques actions volatiles.

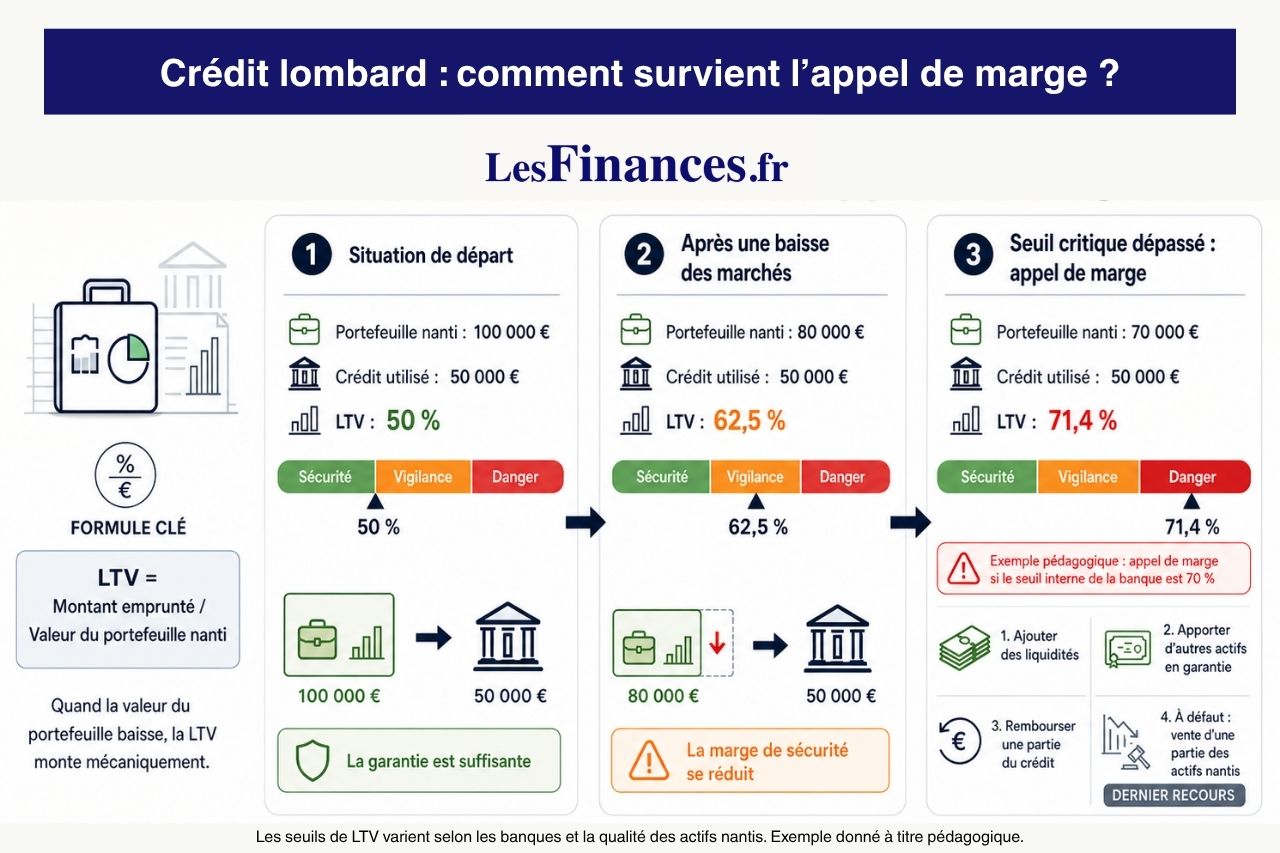

Exemple avec un portefeuille de 100 000 €

Imaginons un portefeuille de 100 000 € investi sur un compte-titres ordinaire.

La banque accepte de prêter 50 000 €. Le client récupère cette somme en trésorerie et conserve ses placements.

Mais si le portefeuille baisse de 30 %, il ne vaut plus que 70 000 €, tandis que la dette reste de 50 000 €. Le niveau de risque augmente donc fortement.

C’est ici que peut apparaître l’appel de marge : la banque demande de rétablir la garantie, en apportant de l’argent, en ajoutant des actifs ou en remboursant une partie du crédit.

En pratique, le crédit lombard devient dangereux quand il est utilisé trop près du maximum autorisé.

Loan-to-Value (LTV) : combien peut-on emprunter ?

La Loan-to-Value (LTV) mesure le rapport entre le montant emprunté et la valeur des actifs donnés en garantie.

Exemples :

- 40 000 € empruntés pour 100 000 € de placements = LTV de 40 % ;

- 50 000 € empruntés pour 100 000 € de placements = LTV de 50 % ;

- 50 000 € de dette avec un portefeuille tombé à 70 000 € = LTV d’environ 71 %.

Plus la LTV est élevée, plus le levier est important. Et plus le levier est important, plus le risque d’appel de marge augmente.

Le montant empruntable dépend surtout de la nature des actifs, de leur volatilité, de leur liquidité, de la diversification du portefeuille et des règles internes de la banque.

Le bon réflexe n’est donc pas de se demander : “combien puis-je emprunter au maximum ?”, mais plutôt : “combien puis-je emprunter sans être forcé de vendre si les marchés baissent ?”

Quelles banques proposent un crédit lombard ?

Toutes les banques ne proposent pas un vrai crédit lombard. Et surtout, elles ne le proposent pas dans les mêmes conditions.

Le compte sur marge chez Interactive Brokers, Degiro ou Saxo

Interactive Brokers, Degiro et Saxo Banque sont les plus cités quand on parle de crédit lombard. En réalité, il s’agit plutôt de comptes sur marge ou de mécanismes de financement boursier.

Le principe : le courtier vous permet d’emprunter pour acheter davantage de titres dans votre compte. Vous augmentez donc votre exposition aux marchés sans ajouter de cash.

C’est utile pour certains investisseurs expérimentés, mais ce n’est pas forcément adapté à une logique patrimoniale classique. L’objectif principal n’est pas de sortir de l’argent vers votre compte bancaire pour financer un projet personnel, mais d’utiliser du levier à l’intérieur du compte d’investissement.

Degiro parle par exemple d’“Emprunt d’argent sur titres”, avec une logique d’achat sur marge. Interactive Brokers présente aussi le trading sur marge comme un outil destiné aux investisseurs capables de suivre précisément leurs exigences de marge.

En pratique, ces comptes peuvent convenir pour investir avec levier, mais ils demandent une vraie discipline. Une baisse brutale des marchés peut entraîner un appel de marge, voire une liquidation de positions.

À noter : pour un investisseur qui veut simplement transformer une partie de son patrimoine financier en trésorerie disponible, le compte sur marge n’est pas toujours le bon outil.

Crédit lombard BoursoBank : une avance sur titres très encadrée

BoursoBank présente son offre sous le nom de crédit lombard :

- Sur le plan technique, l’appellation se comprend : il s’agit d’un prêt in fine, à taux fixe, garanti par le nantissement d’avoirs financiers détenus chez BoursoBank. L’emprunteur paie les intérêts pendant la durée du prêt, puis rembourse le capital à l’échéance ou par anticipation.

- L’intérêt de BoursoBank, c’est que la garantie peut porter sur plusieurs enveloppes détenues chez eux : PEA (Plan d’Épargne en Actions), compte-titres ordinaire (CTO) et contrat d’assurance vie. En revanche, certains actifs sont exclus, notamment les titres non cotés, les positions au SRD (Service de Règlement Différé) et les actifs détenus dans un PEA-PME.

- Le cadre est clair : BoursoBank permet d’emprunter jusqu’à 50 % de la valeur des avoirs financiers éligibles, pour un montant compris entre 101 000 € et 2 000 000 €. Autrement dit, pour emprunter 150 000 €, il faut en pratique disposer d’au moins 300 000 € d’actifs éligibles chez BoursoBank.

- Autre point important : la garantie doit rester suffisante pendant toute la vie du prêt. BoursoBank indique que les actifs nantis doivent représenter au moins 180 % du montant emprunté. Si la valeur du portefeuille baisse trop, l’établissement peut donc demander de rétablir le niveau de garantie. C’est ici que l’on retrouve la logique d’appel de marge.

- La durée est également encadrée : le crédit peut être souscrit pour une période allant de 1 à 10 ans. À l’échéance, il faut rembourser le capital, soit avec de l’argent frais, soit en vendant une partie des actifs, soit en mettant en place un nouveau financement si la banque l’accepte.

En pratique, l’offre BoursoBank est intéressante pour un épargnant déjà bien équipé chez eux, avec un patrimoine financier conséquent et des actifs éligibles. Elle permet de sortir de la trésorerie sans vendre immédiatement ses placements.

Mais elle reste moins souple qu’un vrai crédit lombard patrimonial : montant minimum élevé, durée bornée, actifs limités à l’écosystème BoursoBank, niveau de garantie à maintenir et remboursement du capital prévu à terme.

Swissquote : une solution plus flexible via compte-titres

Swissquote Luxembourg est l’un des solutions les plus flexibles pour obtenir un véritable crédit lombard via un compte-titres ordinaire (CTO) ou une assurance vie au Luxembourg.

Le fonctionnement est proche d’un découvert autorisé adossé aux titres : vous disposez d’une ligne de crédit, garantie par vos placements, et vous ne payez des intérêts que sur les montants effectivement utilisés.

L’intérêt principal est la souplesse : selon la qualité du portefeuille, il peut être possible de dégager de la trésorerie sans vendre ses titres. C’est plus proche de la logique patrimoniale du crédit lombard que le simple compte sur marge.

Mais il y a deux points à ne pas négliger :

- le taux est variable ;

- le risque d’appel de marge reste bien réel si les actifs donnés en garantie baissent fortement.

Swissquote peut donc être une bonne porte d’entrée (dès 50 000 euros), notamment pour les investisseurs déjà à l’aise avec le compte-titres et les marchés financiers.

Passer par Prosper Conseil pour bénéficier de meilleures conditions chez Swissquote

Swissquote applique une grille tarifaire standard pour ses clients particuliers. Mais en passant par Prosper Conseil, il est possible de bénéficier de conditions préférentielles négociées, avec des marges bancaires plus faibles sur le crédit lombard.

À titre indicatif, le tarif standard hors Prosper Conseil est de €STR + 1,95 %.

Pour les clients accompagnés par Prosper Conseil, les conditions sont les suivantes :

- Jusqu’à 250 000 € de crédit : €STR + 1,30 %

- De 250 000 € à 500 000 € : €STR + 1,10 %

- De 500 000 € à 1 000 000 € : €STR + 1,00 %

- Au-delà de 1 000 000 € : €STR + 0,80 %

L’intérêt est simple : à taux de référence identique, une marge bancaire plus basse réduit directement le coût du financement. Sur une ligne lombard utilisée dans la durée, l’écart peut représenter plusieurs centaines ou milliers d’euros d’intérêts économisés chaque année.

C’est l’un des avantages de passer par un conseiller en gestion de patrimoine qui connaît le fonctionnement du crédit lombard, les critères de nantissement, les niveaux de LTV raisonnables et les risques d’appel de marge.

Attention toutefois : un meilleur taux ne rend pas le levier sans risque. Le crédit lombard doit toujours être calibré selon le profil de l’investisseur, la qualité du portefeuille nanti, l’usage des fonds et la capacité à encaisser une baisse de marché.

Banques privées : Crédit Agricole, BNP Paribas, Quintet, UBS, etc.

Les banques privées proposent historiquement des crédits lombards à leurs clients patrimoniaux. On peut citer, selon les profils et les pays, des acteurs comme Crédit Agricole Indosuez, BNP Paribas Banque Privée, Société Générale Private Banking, Banque Transatlantique, Quintet, UBS, EFG ou Edmond de Rothschild.

Dans ce cadre, le crédit lombard est plus sur mesure. La banque analyse le patrimoine global, les revenus, les actifs financiers, les projets et le niveau de risque accepté.

Le revers de la médaille, c’est le ticket d’entrée. Dans la banque privée traditionnelle, le crédit lombard s’adresse surtout aux patrimoines financiers importants. Il faut plusieurs centaines de milliers d’euros, et parfois plus d’un million d’euros, pour accéder à des conditions vraiment intéressantes.

C’est le monde de la gestion de fortune : plus flexible, plus personnalisé, mais rarement pensé pour les petits patrimoines.

Crédit lombard : à partir de combien ?

Il n’existe pas un seuil unique pour obtenir un crédit lombard ou une avance sur titres. Le ticket d’entrée dépend surtout de l’établissement, de l’enveloppe utilisée, des actifs donnés en garantie et du niveau de risque accepté par la banque ou l’assureur.

En pratique, il faut retenir les ordres de grandeur suivants :

- Compte sur marge : l’accès peut être possible dès de faibles montants chez certains courtiers, parfois dès 1 €. Mais l’usage reste principalement boursier : il s’agit surtout d’investir avec effet de levier dans le compte, pas de mettre en place une vraie ligne de trésorerie patrimoniale.

- Avance sur titres en assurance vie : les seuils d’accès sont généralement plus bas. Selon les contrats, on peut trouver des minimums autour de 500 €, 5 000 € ou 10 000 €. Le fonctionnement dépend toutefois de l’assureur, pas seulement du courtier ou du distributeur.

- BoursoBank : le montant emprunté doit être compris entre 101 000 € et 2 000 000 €. Comme le crédit peut représenter jusqu’à 50 % des avoirs financiers éligibles, il faut donc en pratique disposer d’au moins 202 000 € d’actifs éligibles pour emprunter le minimum de 101 000 €.

- Swissquote : l’accès au crédit lombard peut être plus progressif, notamment via un compte-titres. Mais en pratique, un portefeuille d’au moins 50 000 € semble plus cohérent pour amortir les frais de courtage et donner un minimum de sens patrimonial à l’opération.

- Banques privées : il faut souvent viser plusieurs centaines de milliers d’euros d’actifs financiers, voire davantage. Dans beaucoup de banques privées traditionnelles, le vrai confort de négociation commence plutôt avec un patrimoine financier important.

Le seuil d’entrée ne fait donc pas tout. Ce qui compte vraiment, c’est la qualité du portefeuille : actifs liquides, bonne diversification, volatilité raisonnable, absence de concentration excessive et capacité à encaisser une baisse de marché sans se retrouver dos au mur.

En clair, deux épargnants avec le même montant investi peuvent obtenir des conditions très différentes. Un portefeuille diversifié d’ETF mondiaux, d’obligations de qualité ou de fonds monétaires rassure davantage qu’un portefeuille concentré sur quelques actions volatiles.

Le bon réflexe n’est donc pas seulement de demander : “à partir de combien puis-je emprunter ?”. Il faut aussi comparer le montant réellement empruntable, le taux, la durée, les frais, les actifs acceptés en garantie, les règles d’appel de marge et la possibilité de sortir librement la trésorerie. C’est là que l’on distingue un outil patrimonial utile d’une usine à gaz qui peut se retourner contre l’épargnant.

Quel est le taux d’un crédit lombard ?

Le taux d’un crédit lombard dépend surtout de trois éléments : le taux de référence utilisé, la marge de la banque et la qualité du dossier. Il n’existe donc pas “un” taux unique valable pour tout le monde.

En pratique, les meilleures conditions sont réservées aux patrimoines financiers importants, bien diversifiés, avec des actifs faciles à valoriser et à vendre. Plus la banque se sent protégée, plus elle peut accepter de prêter à un taux compétitif.

À l’inverse, si le portefeuille est concentré, volatil ou composé d’actifs moins liquides, le coût du crédit peut grimper. La banque prend plus de risque, donc elle facture plus cher. Logique : le banquier n’est pas philanthrope.

Taux fixe ou taux variable

Un crédit lombard peut être proposé à taux fixe ou à taux variable :

- Avec un taux fixe, le coût du crédit est connu dès le départ. C’est plus lisible : vous savez combien vous allez payer, sauf frais annexes ou conditions particulières.

- Avec un taux variable, le taux évolue selon un indice de référence : l’€STR ou l’Euribor. Si les taux baissent, le coût du crédit peut diminuer. Si les taux remontent, le crédit devient plus cher.

En pratique, le taux variable est fréquent sur les lignes de crédit lombard patrimoniales. Il peut être intéressant, mais il faut accepter une part d’incertitude.

€STR, Euribor et marge bancaire

Le taux d’un crédit lombard se construit comme une addition :

taux de référence + marge de la banque = taux du crédit

Les deux références les plus fréquentes sont :

- l’€STR, c’est-à-dire l’euro short-term rate, publié par la Banque centrale européenne ;

- l’Euribor, notamment l’Euribor 3 mois, qui sert de référence pour de nombreux financements en euros.

La Banque centrale européenne publie les données de l’€STR et sa méthodologie, tandis qu’Eurostat rappelle que l’Euribor 3 mois correspond au taux interbancaire de la zone euro pour des prêts entre banques sur trois mois. (Source : European Central Bank)

La banque ajoute ensuite sa marge. Cette marge dépend du montant emprunté, du niveau d’encours, de la qualité du portefeuille, de la devise, de la relation client et parfois de la négociation.

Exemple simple :

- €STR : 2,50 % ;

- marge bancaire : 1,50 % ;

- taux du crédit lombard : 4,00 %.

Ce n’est pas plus mystérieux que cela. Le vrai sujet, c’est de savoir si la marge est raisonnable et si le risque pris en face l’est aussi.

Exemple de coût annuel

Prenons un exemple volontairement simple.

Vous empruntez 100 000 € avec un crédit lombard à 4 % par an.

Le coût annuel des intérêts est donc de :

100 000 € × 4 % = 4 000 € par an

Soit environ 333 € par mois, même si les intérêts sont prélevés trimestriellement ou selon les modalités prévues au contrat.

Si le taux passe à 5 %, le coût annuel grimpe à 5 000 €.

Si le taux baisse à 3 %, le coût annuel descend à 3 000 €.

Voilà pourquoi il ne faut pas regarder seulement le taux du jour. Un crédit lombard à taux variable peut sembler très confortable au départ, puis devenir beaucoup moins sympathique si les taux remontent.

En pratique : avant d’utiliser un crédit lombard, il faut tester plusieurs scénarios. Que se passe-t-il si le taux augmente de 1 point ? Et de 2 points ? Que se passe-t-il si, en même temps, le portefeuille baisse de 20 % ou 30 % ?

Comparer le TAEG plutôt que le taux affiché

Le taux affiché ne suffit pas toujours pour comparer deux offres. Il peut oublier certains coûts : frais de dossier, frais de nantissement, frais de tenue de compte, frais de change, assurance éventuelle ou autres frais liés à l’opération.

Le bon réflexe consiste donc à regarder le TAEG, pour taux annuel effectif global. Il s’agit du coût “tout compris” du crédit, exprimé en pourcentage annuel du montant emprunté. Il permet justement de comparer plusieurs offres entre elles.

C’est particulièrement important avec le crédit lombard, car deux offres peuvent sembler proches sur le papier, mais coûter très différemment une fois les frais intégrés.

À vérifier avant de signer :

- le taux débiteur ;

- le TAEG ;

- les frais de dossier ;

- les frais de nantissement ;

- les frais de garde ou de tenue de compte ;

- la fréquence de prélèvement des intérêts ;

- les conditions de remboursement anticipé ;

- les règles d’appel de marge ;

- la possibilité ou non de sortir les fonds librement.

Le taux est important, bien sûr. Mais un crédit lombard ne se choisit pas seulement au taux le plus bas. Il se choisit surtout avec une vision complète : coût réel, souplesse, durée, risques et qualité de l’établissement. C’est là qu’on évite de confondre bonne affaire et bombe à retardement.

Crédit lombard crypto : attention à bien distinguer CeFi et DeFi

Peut-on obtenir un crédit lombard avec des cryptomonnaies ? Oui, mais il faut distinguer deux situations très différentes : les cryptos détenues dans un cadre centralisé (via un courtier ou une banque : Sygnum, Swissquote, etc.), et les cryptos utilisées dans la finance décentralisée :

- Dans le premier cas, celui de la CeFi (finance centralisée), on reste proche de la logique du crédit lombard classique. L’investisseur détient une exposition crypto via un intermédiaire centralisé : courtier, banque privée, plateforme crypto régulée, ou parfois produits cotés liés au bitcoin ou à l’ether dans un compte-titres ordinaire. L’établissement peut alors accepter ces actifs en garantie, avec une décote importante (car les cryptos sont très volatiles).

- Dans le second cas, celui de la DeFi (finance décentralisée), on ne parle plus vraiment de crédit lombard bancaire. On entre dans un système différent : l’utilisateur dépose des cryptos dans un protocole, emprunte des stablecoins, puis doit maintenir un niveau de garantie suffisant. Si la valeur des cryptos déposées baisse trop, la liquidation peut être automatique.

La différence est majeure : avec un crédit lombard classique, il y a un contrat, un établissement financier, des conditions commerciales et parfois une marge de discussion. Avec la DeFi, ce sont les règles du protocole qui s’appliquent. Si le seuil de liquidation est franchi, le smart contract ne vous appelle pas pour discuter autour d’un café : il exécute.

Notre avis sur le crédit lombard : bonne idée ou piège ?

Le crédit lombard est un outil patrimonial. Bien utilisé, il permet d’obtenir de la trésorerie sans vendre ses placements. Mal utilisé, il ajoute du levier, du stress et un risque de vente forcée au pire moment.

La bonne question n’est donc pas : “Le crédit lombard est-il intéressant ?” La vraie question est : “Dans quelle situation, avec quel portefeuille, quel taux, quelle marge de sécurité et pour quel usage ?”

Les avantages : trésorerie, fiscalité, effet de levier

Le premier avantage du crédit lombard, c’est la liquidité. Vous pouvez obtenir du cash sans vendre vos actifs financiers. C’est utile pour financer un projet, faire face à un besoin ponctuel ou éviter de casser une stratégie long terme.

Deuxième avantage : la fiscalité. Si vous vendez des placements en plus-value, vous déclenchez potentiellement une imposition. Si vous empruntez contre ces placements, il n’y a pas de vente. L’argent reçu est un prêt, pas un revenu.

Attention tout de même : le crédit lombard ne supprime pas la fiscalité. Il peut seulement la repousser. Si vous remboursez plus tard en vendant des actifs en plus-value, la fiscalité reviendra à ce moment-là. On ne fait pas disparaître le fisc avec une baguette magique.

Troisième avantage : l’effet de levier. Vous pouvez emprunter à un certain taux et réinvestir l’argent dans des placements dont vous espérez une performance supérieure au coût du crédit.

Sur le papier, c’est séduisant. En pratique, il faut rester humble : les marchés ne signent aucun contrat de performance. Emprunter à 4 % pour viser 7 % peut fonctionner sur longue période, mais pas tous les ans, ni sans volatilité.

Les risques : appel de marge, vente forcée, baisse des marchés

Le principal risque du crédit lombard, c’est l’appel de marge :

- Si les actifs donnés en garantie baissent trop, la banque peut demander de rétablir l’équilibre. Vous devrez alors apporter du cash, ajouter d’autres actifs en garantie ou rembourser une partie du crédit.

- Si vous ne pouvez pas le faire, la banque peut vendre une partie des actifs nantis. Et c’est bien souvent là que le bât blesse : la vente peut intervenir en pleine baisse de marché, exactement au moment où l’investisseur long terme devrait garder son calme.

Le deuxième risque, c’est la hausse des taux. Si votre crédit lombard est à taux variable, le coût du crédit peut augmenter. Un levier confortable à 3 % peut devenir beaucoup moins agréable à 5 % ou 6 %.

Le troisième risque, c’est le portefeuille trop concentré. Mettre en garantie quelques actions très volatiles, c’est plus fragile qu’un portefeuille diversifié. La banque le sait, et elle ajustera la valeur de garantie en conséquence.

En pratique : le crédit lombard devient dangereux quand on l’utilise comme de l’argent gratuit. Ce n’est pas une tirelire magique, c’est une dette adossée à des actifs qui peuvent baisser.

Pour quel profil le crédit lombard est-il pertinent ?

Le crédit lombard peut être pertinent pour un investisseur qui coche plusieurs cases :

- un patrimoine financier déjà significatif ;

- un portefeuille diversifié et liquide ;

- une bonne compréhension du risque de marché ;

- une capacité à payer les intérêts sans stress ;

- une marge de sécurité suffisante en cas de baisse ;

- un objectif clair : trésorerie, projet patrimonial, effet de levier maîtrisé ou fiscalité différée.

À l’inverse, il est peu adapté si vous débutez, si vous avez peu d’épargne, si votre portefeuille est très concentré, ou si vous comptez sur le crédit lombard pour financer un train de vie trop élevé.

Notre avis : le crédit lombard est un excellent outil pour les patrimoines déjà bien construits. Mais il doit rester une brique dans une stratégie globale, pas devenir le cœur du réacteur.

Si vous souhaitez bénéficier d’un accompagnement sur mesure, vous pouvez faire appel à un conseiller en gestion de patrimoine ici.