Sur LesFinances.fr, nous publions régulièrement des avis sur des assurances vie, ainsi que des comparatifs afin de vous aider à trouver la meilleure assurance vie. Après avoir étudié les caractéristiques de dizaines de contrats, un constat s’impose : notre avis sur les assurances vie en ligne est qu’elles offrent des caractéristiques bien supérieures à celles des autres contrats.

Pour cette raison, opter pour une assurance vie en ligne constitue bien souvent un choix de raison. Nous pensons qu’il s’agit des meilleures assurances vie, et vous allez voir que cet avis repose sur des éléments factuels.

Notre avis sur les assurances vie en ligne est positif pour 3 raisons :

- Ce sont des assurances vie avec des frais plus faibles que les autres contrats.

- Les meilleures d’entre-elles donnent accès à un choix de fonds (de supports en unités de compte) remarquable.

- Et cerise sur le gâteau, ces contrats en ligne sont accessibles dès quelques centaines d’euros.

En définitive, les assurances vie en ligne sont d’excellents contrats pour les épargnants grand public. Elles se retrouvent en tête des classements comparatifs sur LesFinances.fr et d’autres sites.

Nous allons ici vous détailler les spécificités des assurances vie en ligne et vous expliquer pourquoi, selon notre avis et des critères objectifs, ces contrats sont les plus intéressants sur le marché.

SOMMAIRE

- Qu’est-ce qui distingue une assurance vie en ligne d’une autre assurance vie ?

- Quels sont les critères à regarder avant de souscrire une assurance vie en ligne ?

- Sur quelles classes d’actifs une assurance vie en ligne permet-elle d’investir ?

- Quelles sont les meilleurs contrats d’assurance vie en ligne et pour quelles raisons ?

- Conclusion

Qu’est-ce qui distingue une assurance vie en ligne d’une autre assurance vie ?

Les assurances vie en ligne se distinguent des autres assurances vie par leur mode de distribution : elles sont accessibles via des courtiers ou des banques en ligne.

Mais les différences ne limitent pas au canal de distribution. Si nous avons un avis favorable sur les assurances vie en ligne, c’est parce qu’elles se distinguent sur d’autres points.

Nous listons ci-dessous les points clés qui différencient les assurances vie en ligne des autres contrats.

Le canal de distribution en ligne

Contrairement aux assurances vie traditionnelles distribuées au travers des réseaux d’agences physiques ou par des conseillers financiers indépendants, les assurances vie en ligne sont accessibles exclusivement au travers des courtiers et des banques en ligne. Cela permet aux épargnants de gérer entièrement à distance leur contrat.

L’accessibilité et la simplicité

Le deuxième point est un avantage qui découle du point précédent : la facilité de gestion des assurances vie en ligne.

Les assurances vie en ligne offrent une accessibilité et une facilité d’utilisation accrues. La souscription, les versements, le suivi des performances, les retraits, et les arbitrages entre fonds peuvent être entièrement réalisés en ligne, offrant ainsi une expérience utilisateur simplifiée.

Aussi, les assurances vie en ligne sont accessibles dès quelques centaines d’euros à investir. Ce qui en fait des contrats accessibles à tous les épargnants, quelle que soit leur surface patrimoniale.

Voyons maintenant pourquoi les assurances vie en ligne sont les meilleures assurances vie grand public.

Des frais réduits ou inexistants

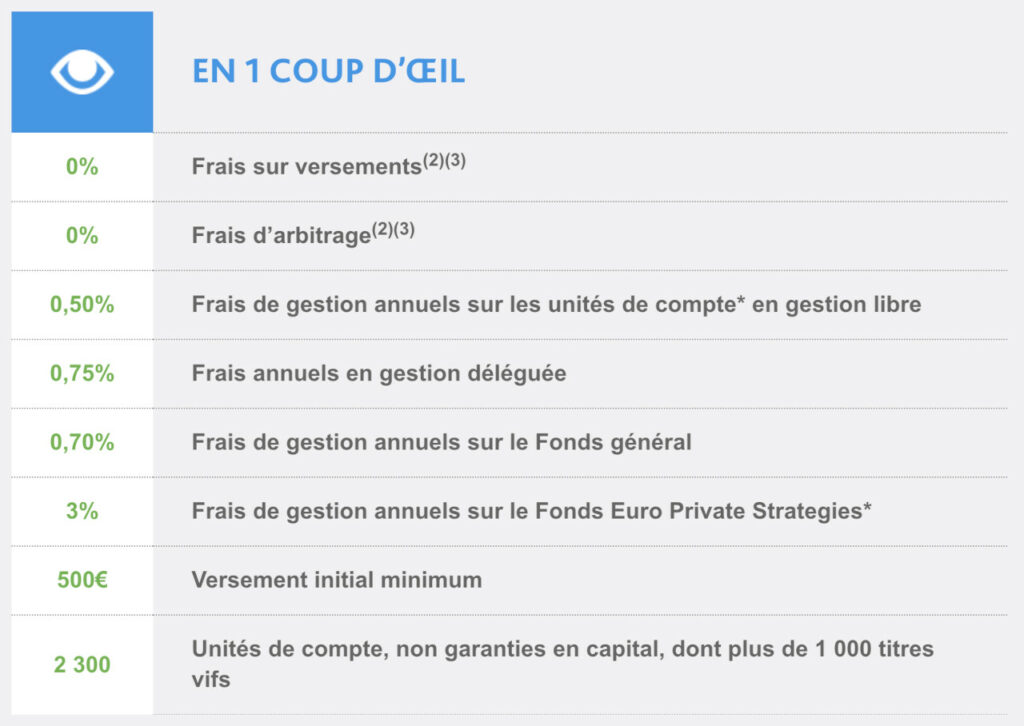

Un des principaux avantages des assurances vie en ligne réside dans leurs frais réduits voire nuls pour les versements et les arbitrages. Concrètement, elles sont généralement sans frais de versement et sans frais d’arbitrage, ce qui les rend plus attractives que les contrats proposés par les banques traditionnelles où des frais s’appliquent lors des versements et des arbitrages.

Voyez ci-dessus un exemple de frais avantageux sur une assurance vie en ligne :

Un choix étendu de fonds et d’autres supports d’investissement

Les assurances en ligne offrent généralement un large éventail de fonds d’investissement (fonds en euros, fonds actions, fonds obligataires, etc.), permettant ainsi aux souscripteurs de diversifier leur portefeuille selon leurs objectifs d’investissement.

De notre avis, ce point est crucial. Les meilleures assurances vie en ligne brillent par le choix de fonds proposés. On en reparle plus loin.

Des options de gestion multiples

Les assurances vie en ligne offrent des options de gestion flexibles, telles que la gestion libre (l’épargnant choisit ses fonds d’investissement) ou la gestion pilotée (un professionnel gère les investissements). Les frais de gestion pilotée sont généralement compétitifs.

Elles peuvent également proposer des options de gestion comme les versements programmés ou les arbitrages automatiques. Ces options se retrouvent également sur les assurances vie classiques, mais les options de gestion des assurances vie en ligne sont plus poussées et souvent gratuites.

Transparence et informations détaillées

Si vous avez déjà eu l’occasion de consulter les sites internet des courtiers commercialisant des assurances vie en ligne, vous avez certainement pu constater que les pages de présentation des contrats sont très complètes. Les courtiers en ligne sont très transparents sur les caractéristiques des contrats. Tous les frais sont détaillés et les courtiers en ligne donnent généralement facilement accès à la liste des fonds accessibles sur le contrat.

Cette transparence tranche avec celle des assurances vie traditionnelles. En effet, les banques et courtiers traditionnels sont relativement avares d’informations sur leurs sites internet. L’épargnant est contraint d’entrer en relation avec un conseiller et de prendre rendez-vous pour obtenir des informations détaillées sur les frais et le choix de fonds.

Les courtiers en ligne, du fait de leur grande transparence, permettent aux épargnants de comparer facilement différents contrats avant de prendre une décision.

En résumé, les assurances vie en ligne se distinguent par leur accessibilité en ligne, leurs frais compétitifs voire inexistants, leur diversité de fonds d’investissement et des options de gestion intéressantes, offrant ainsi aux épargnants une expérience plus transparente et simplifiée pour la gestion de leur épargne.

Quels avantages reste-t-il aux assurances vie des banques traditionnelles ?

Après avoir listé les caractéristiques et les principaux avantages des assurances vie en ligne, on peut se demander quels avantages reste-t-il aux assurances vie distribuées par les banques et les courtiers traditionnels ?

Dit autrement, y a-t-il encore des raisons d’investir dans l’assurance vie proposée par une banque classique plutôt qu’une assurance vie en ligne ?

Avant de répondre à cette question, voyons en synthèse les avantages des assurances vie en ligne :

- Des frais réduits : les assurances vie en ligne ont des frais de gestion plus bas que ceux des banques classiques. Cela se traduit concrètement par des économies substantielles sur le long terme. Ces économies sont d’autant plus importantes que le capital investi est important.

- Un choix d’investissement étendu : Elles offrent souvent un large éventail de fonds (ETF, fonds euros, unités de compte, etc.), permettant aux investisseurs de diversifier leurs investissements selon leurs objectifs.

- Une accessibilité et une simplicité : La gestion en ligne permet une accessibilité 24/7 pour consulter et effectuer des opérations sur le contrat.

- Une transparence et des outils de suivi : Les courtiers en ligne offrent souvent des outils et des rapports détaillés pour suivre les performances et ajuster les investissements.

Les assurances vie des banques traditionnelles tiennent difficilement la comparaison… On peut toutefois citer quelques (maigres) avantages à opter pour une assurance vie d’une banque traditionnelle.

L’accès à un conseiller bancaire en agence

Certains épargnants préfèrent la relation client en face-à-face qu’offre une banque classique. La disponibilité d’un conseiller bancaire peut être rassurante pour certaines personnes. Cet argument est recevable.

Mais il faut bien avoir conscience que la contrepartie de pouvoir échanger avec un conseiller est un coût beaucoup plus important pour l’épargnant. Ce coût ne vous est pas facturé en honoraires de conseils, mais de façon plus insidieuse, au travers des frais de gestion souvent exorbitants prélevés chaque année sur l’argent placé sur votre contrat d’assurance vie.

Une assurance traditionnelle supporte généralement des frais de gestion globaux (frais de gestion en unités de compte et frais de gestion des fonds) de l’ordre de 3 % par an. Du côté des assurances vie en ligne, ces frais peuvent tomber sous la barre des 1 % si l’épargnant opte pour des fonds à frais réduits (tels que des fonds indiciels cotés du type ETF). Les conseillers bancaires traditionnels proposent très rarement des ETF car ils ne perçoivent pas de rétrocessions sur ces fonds.

Chiffrons cela. Un surcoût en frais globaux de 2 % sur un patrimoine de 100 000 euros, représente un manque à gagner de 2 000 euros chaque année (toutes choses égales par ailleurs). Le manque à gagner est considérable.

Un accès facilité à des services annexes, vraiment ?

Entretenir de bonnes relations avec son banquier peut être utile pour faciliter l’obtention d’un crédit à la consommation ou d’un prêt immobilier.

De notre expérience, c’est un avantage à relativiser car en faisant jouer la concurrence, un épargnant avec un bon dossier d’emprunteur parvient généralement à obtenir un crédit intéressant.

Notre avis est que la fidélité d’un épargnant pour sa banque est trop souvent mal récompensée. Aussi bien en termes de services courants (compte de dépôt/carte bancaire), que de placements ou de crédit immobilier, les épargnants ont intérêt à faire jouer la concurrence et systématiquement privilégier les banques ou les courtiers proposant les services les plus compétitifs.

Les banques jouissent d’un fort capital de la confiance et de réputation

Si de nombreux épargnants ouvrent une assurance vie dans leur banque traditionnelle sans prendre le temps de regarder du côté de la concurrence et des assurances vie en ligne (beaucoup plus avantageuses), c’est notamment en raison du fort capital de confiance dont bénéficient les grandes banques françaises.

Pourtant, derrière les assurances vie des banques traditionnelles, on retrouve les mêmes compagnies d’assurance que derrière les assurances vie en ligne.

Par exemple, l’excellente assurance vie en ligne Linxea Spirit 2 est gérée par l’assureur Spirica. Or, Spirica est une filiale du Crédit Agricole ! Une autre excellente assurance vie en ligne, Lucya Cardif (distribuée par le courtier en ligne Assurancevie.com) est assurée par l’assureur BNP Paribas Cardif, la branche assurance de la banque BNP Paribas.

Les assurances vie en ligne sont gérées par des assureurs de premier ordre, les mêmes que les assurances vie commercialisées par les banques traditionnelles.

Au global, dans le match entre les assurances vie en ligne et les autres assurances vie, notre avis est que l’avantage penche clairement en faveur des assurances vie en ligne.

Quel que soit le type d’assurance vie vers lequel vous souhaitez vous tourner, il est recommandé de comparer les offres, les frais, les services et de prendre en compte vos propres besoins en matière de gestion financière avant de souscrire un contrat. Voyons justement quels sont les critères à regarder.

Quels sont les critères à regarder avant de souscrire une assurance vie en ligne ?

Avant de souscrire à une assurance vie en ligne, plusieurs critères méritent une attention particulière pour faire un choix éclairé et adapté à vos besoins financiers. Voici quelques éléments essentiels à prendre en compte.

La fiabilité de l’assureur

Vérifiez la solidité financière et la réputation de l’assureur qui soutient le contrat d’assurance vie en ligne. Optez pour des assureurs solides et bien établis, reconnus pour leur stabilité financière et leur sérieux.

Voici une liste d’assurances vie en ligne assurées par des assureurs solides :

| Nom de l’assurance vie en ligne | Assureur | Avis sur l’assurance vie en ligne |

|---|---|---|

| Lucya Cardif | BNP Paribas Cardif | Excellent contrat 🏆 (une des meilleures assurances vie en ligne) |

| Linxea Spirit 2 | Spirica (filiale assureur du Crédit Agricole) | Excellent contrat 🏆 (une des meilleures assurances vie en ligne) |

| Evolution Vie | Abeille assurances (ex-AVIVA France) | Très bon contrat |

| Linxea Avenir 2 | Suravenir (Crédit Mutuel) | Très bon contrat |

| Linxea Vie | Generali | Très bon contrat |

| Placement Direct Vie | Swiss Life | Bon contrat |

| Fortuneo Vie | Suravenir (Crédit Mutuel) | Contrat correct |

| BoursoVie | Generali | Contrat correct |

Note : notre avis sur ces assurances vie en ligne est éclairé par le fait que nous (les membres de l’équipe rédactionnelle de LesFinances.fr) sommes personnellement clients de ces contrats. C’est la raison pour laquelle nous citons ces assurances vie en toute confiance et pouvons les recommander aux épargnants.

Les frais du contrat

Nous l’avons dit plus haut : les assurances vie en ligne affichent des frais très avantageux. La plupart des assurances vie en ligne sont sans frais sur versement et sans frais d’arbitrage. La différence se joue sur les frais de gestion en unités de compte. Les frais de gestion en unités de compte (UC) sont de seulement 0,50 % pour les meilleures assurances vie, c’est le cas pour les assurances vie Linxea Spirit 2 et Lucya Cardif. Les bonnes assurances vie en ligne prennent des frais de gestion en UC de l’ordre de 0,60 %.

| Nom de l’assurance vie en ligne | Frais de gestion en unités de compte | Avis sur l’assurance vie en ligne |

|---|---|---|

| Lucya Cardif | 0,50 % | Excellent contrat 🏆 (une des meilleures assurances vie en ligne) |

| Linxea Spirit 2 | 0,50 % | Excellent contrat 🏆 (une des meilleures assurances vie en ligne) |

| Evolution Vie | 0,60 % | Très bon contrat |

| Linxea Avenir 2 | 0,60 % | Très bon contrat |

| Linxea Vie | 0,60 % | Très bon contrat |

| Placement Direct Vie | 0,5% (0,8% sur les ETF et les actions en direct) | Bon contrat |

| Fortuneo Vie | 0,75 % | Contrat correct |

| BoursoVie | 0,75 % | Contrat correct |

Comme le montre le tableau ci-dessus, les frais de gestion en unités de compte les plus faibles (0,50 %) se trouvent sur les assurances vie en ligne distribuées par des courtiers en ligne. Les assurances vie des banques en ligne ont des frais supérieurs (0,75 %). À titre indicatif, les frais de gestion en unités de compte des assurances vie des banques traditionnelles sont de l’ordre de 0,90 à 1 %. À la question de savoir quelle banque propose la meilleure assurance vie ? La réponse se trouve du côté des banques en ligne.

Ces frais ont un impact direct sur la performance de votre épargne. Toutes choses égales par ailleurs (même stratégie d’allocation/même choix de fonds), des frais de gestion en UC plus bas de 0,20 % représentent une économie de 2000 euros en 10 ans sur un capital de 100 000 euros placés en UC dans une assurance vie. Ce gain ne tient pas compte des intérêts composés. Le gain réel est plus important encore.

Le choix du courtier

Les assurances vie sont commercialisées par des courtiers ou des banques. Ces établissements jouent le rôle de distributeur, c’est-à-dire d’intermédiaire entre l’épargnant et la compagnie d’assurance.

Les courtiers en ligne sont les acteurs proposant les assurances vie avec les frais les plus bas et le choix de fonds généralement le plus large parmi les assurances vie accessibles au grand public. Seule l’assurance vie luxembourgeoise peut rivaliser en termes de frais et proposer un univers d’investissement plus large encore, mais ces contrats sont réservés aux épargnants fortunés (le capital minimum à investir est de l’ordre de 250 000 euros).

Privilégiez des courtiers en ligne avec de bons avis et des services complets. Des courtiers tels que Linxea ou Assurancevie.com proposent des interfaces faciles à utiliser et très complètes. Ces interfaces donnent la possibilité de réaliser des opérations courantes en ligne telles que les versements, les rachats, les arbitrages, etc. Cette gestion simple et accessible est un critère important pour une utilisation pratique au quotidien.

Un choix d’unités de compte performantes

Assurez-vous que le contrat propose une diversité de fonds qualitatifs en unités de compte. Les meilleures assurances vie en ligne offrent un large éventail de fonds : fonds en euros, fonds actions, obligations, SCPI, fonds de private equity, etc.

Vous avez intérêt à vous renseigner sur la liste des fonds disponibles avant la souscription.

Si vous souhaitez investir sur des fonds actions indiciels (ETF), assurez-vous que le contrat en référence et qu’ils répondent à vos critères. Linxea Spirit 2, Lucya Cardif ou encore Linxea Avenir 2 sont de très bons choix si vous souhaitez investir en ETF.

Si vous souhaitez plutôt investir en fonds immobiliers, regardez la liste des SCPI et SCI disponibles. Certaines assurances vie permettent également d’investir dans des actions en direct, auquel cas, vous pouvez investir dans des foncières cotées (en particulier des SIIC). Linxea Spirit 2 est le meilleur contrat pour investir en SCPI. Ce contrat donne aussi à accès à quelques foncières cotées. Lucya Cardif propose moins de SCPI que Linxea Spirit 2, mais donne accès à un choix beaucoup plus large d’actions en direct, dont des foncières cotées.

Modes de gestion et services complémentaires

Certains contrats offrent des services comme la gestion pilotée, des options de sécurisation des plus-values, ou des outils d’aide à la décision pour optimiser la gestion de votre épargne.

Ces fonctionnalités peuvent être intéressantes selon vos besoins spécifiques.

La réactivité du service client

Renseignez-vous sur la qualité du service clientèle. Une assistance réactive, accessible par téléphone et par email, est essentielle en cas de besoin. Nous avons un avis très positif sur les services clients des courtiers en ligne cités précédemment (en particulier Linxea et Assurancevie.com).

Le service client des banques en ligne (Boursorama, Fortuneo, etc.) est moins facilement (et moins rapidement) accessible que celui des courtiers en ligne.

En résumé, avant de souscrire une assurance vie en ligne, prenez le temps de comparer plusieurs offres, en accordant une attention particulière à la solidité de l’assureur, aux frais du contrat, à la facilité de gestion en ligne, à la diversité et à la qualité des fonds d’investissement, aux services complémentaires proposés, et à la qualité du service client.

Cette approche multicritère vous permettra de choisir un contrat qui répond le mieux à vos attentes.

Sur quelles classes d’actifs une assurance vie en ligne permet-elle d’investir ?

Contrairement à ce que l’on pourrait croire, les assurances vie en ligne donnent souvent accès à un choix de fonds plus large que celui des autres contrats. En effet, frais réduit ne rime pas avec choix de supports réduit. Au contraire !

Si notre avis sur les assurances vie en ligne est enthousiaste, cela tient notamment au fait que ces contrats permettent d’investir sur des centaines de fonds.

Les assurances vie en ligne offrent la possibilité d’investir dans diverses classes d’actifs. Ainsi, les épargnants peuvent diversifier leurs placements en fonction de leur profil d’investisseur, de leurs objectifs financiers et de leur tolérance au risque. Voici quelques-unes des principales classes d’actifs (ou types de supports) dans lesquelles une assurance vie en ligne permet d’investir :

- Fonds en euros : ces fonds offrent des garanties sur le capital et un rendement relativement sûr. Ils sont directement gérés par les assureurs et sont principalement composés d’obligations et d’autres actifs à faible risque.

- Fonds monétaires : fonds reproduisant généralement l’ESTER, taux court terme. Profil de risque très sécurisé.

- Fonds d’investissement en actions : les assurances vie en ligne proposent un choix très large de fonds actions. On trouve des fonds de gestion concentrés sur différentes aires géographiques et sectorielles. Ces fonds affichent de belles performances sur le long terme, mais en contrepartie ils comportent également un niveau de risque significatif.

- ETF indiciels (fonds indiciels cotés) : les trackers sont un type de fonds actions à part entière. Ces fonds reproduisent la performance d’un indice boursier spécifique (CAC 40, S&P 500, NASDAQ, MSCI World, etc.), offrant une diversification instantanée sur un marché ou un secteur particulier. Ils sont très populaires en raison de leurs excellentes performances et de leurs frais réduits. Certains épargnants investissent exclusivement en ETF.

- Actions : certaines assurances vie en ligne permettent d’investir en direct dans des actions. C’est notamment le cas du contrat Lucya Cardif (plus de 1000 actions accessibles, dont des actions françaises, américaines et d’autres pays).

- Obligations : elles représentent des titres de créance émis par des entreprises ou des États. Les assurances vie donnent généralement accès à des fonds obligataires pour ceux cherchant des revenus réguliers et une exposition moindre aux fluctuations des marchés actions.

- Fonds immobiliers SCPI : les sociétés civiles de placement immobilier (SCPI) permettent d’investir dans l’immobilier en déléguant la gestion des biens auprès de la société exploitante. Elles permettent une diversification dans l’immobilier tertiaire ou résidentiel.

- Fonds OPCI : les organismes de placement collectif immobilier (OPCI) sont investis dans l’immobilier, mais pas seulement… Ces fonds peuvent également être investis sur d’autres classes d’actifs.

- Fonds de private equity : ces fonds permettent d’investir dans des entreprises non cotées.

- Fonds structurés : Ils combinent généralement des produits financiers différents (actions, obligations, dérivés) pour définir un scénario de rendement potentiel (généralement plafonné à la hausse) tout en préservant une partie du capital investi. Nous avons un avis neutre voire défavorable sur ces fonds.

Il est important de noter que chaque contrat d’assurance vie propose une sélection spécifique de fonds (le choix de fonds diffère d’un contrat à l’autre). Les épargnants doivent donc analyser attentivement les supports d’investissement disponibles dans le contrat d’assurance vie avant de prendre une décision, en tenant compte de leur profil d’investisseur, de leur horizon d’investissement et de leur niveau de tolérance au risque.

Focus sur les ETF indiciels en assurance vie en ligne

Loger des ETF (Exchange-Traded Funds) indiciels dans une assurance vie est le choix que font de nombreux épargnants avisés. C’est une stratégie d’investissement intéressante. Nous avons un avis positif sur cette stratégie, ceci pour plusieurs raisons :

- Diversification : les ETF indiciels permettent d’investir dans un panier diversifié d’actions reproduisant la performance d’un indice boursier spécifique. À titre indicatif, un indice tel que le MSCI World est composé de près de 1500 actions. Les ETF offrent une diversification instantanée sur un marché ou un secteur particulier, ce qui peut réduire le risque spécifique lié à la détention d’actions individuelles.

- Faibles frais de gestion : les ETF ont des frais de gestion très bas par rapport à d’autres fonds d’investissement (le plus souvent compris entre 0,10 et 0,30 % contre près de 2 % pour les fonds actions classiques). En les logeant dans une assurance vie qui offre des conditions fiscales avantageuses, cela peut permettre de maximiser les performances nettes après déduction des frais.

- Flexibilité et liquidité : les ETF sont négociés en bourse et offrent une grande liquidité, ce qui signifie que les investisseurs peuvent acheter ou vendre des parts à tout moment pendant les heures de marché. Cette flexibilité est également intéressante dans le cadre d’une assurance vie, car même si ce n’est pas l’épargnant qui passe l’ordre en direct sur les marchés pour acheter des ETF, l’assureur profite de cette bonne liquidité pour facilement entrer et sortir du marché des ETF.

- Performances : les ETF indiciels suivent le plus fidèlement possible la performance d’un indice boursier de référence, la performance escomptable sera donc celle de l’indice suivi (modulo les frais de gestion négligeables mentionnés plus haut), sans mauvaise surprise.

Loger des ETF en assurance vie plutôt que dans un compte-titres est fiscalement très intéressant. Les gains générés par les ETF sont capitalisés dans l’assurance vie, l’épargnant bénéficie d’une fiscalité avantageuse.

Bien que les ETF offrent une bonne diversification, leurs cours demeurent soumis aux fluctuations du marché et exposent aux risques inhérents au marché sous-jacent suivi par l’indice. Il est important de comprendre et d’accepter ces risques avant d’investir.

En résumé, investir dans des ETF indiciels via une assurance vie est avantageux en raison de la diversification, des faibles frais et de la flexibilité qu’ils offrent. Mais vous devez aussi comprendre les risques des marchés actions avant d’investir en ETF.

Quelles sont les meilleurs contrats d’assurance vie en ligne et pour quelles raisons ?

Les meilleurs contrats d’assurance vie en ligne varient en fonction des besoins spécifiques de chaque individu, de leurs objectifs financiers, de leur profil d’investisseur et des critères prioritaires. En pratique, certaines assurances vie en ligne sortent du lot et s’adaptent à tous les objectifs.

Voici deux assurances vie en ligne qui sont considérées comme parmi les meilleures pour les raisons détaillées dans cet article :

- Linxea Spirit 2 : ce contrat est apprécié pour sa diversité d’unités de compte (dont des ETF et des SCPI), ses frais ultra compétitifs (0,50 % de frais de gestion en unités de compte) et la solidité de l’assureur Crédit Agricole Spirica. Il offre également un accès à des fonds euros performants et une interface de gestion intuitive.

- Lucya Cardif : ce contrat est au coude à coude avec Linxea Spirit 2. Il est également apprécié pour son large choix de fonds, ses frais ultra compétitifs (0,50 % de frais de gestion en unités de compte) et la solidité de son assureur BNP Paribas Cardif. En sus d’un fonds euro qualitatif, ce contrat donne accès à de bons fonds indiciels (ETF) et permet d’investir en direct sur plus de 1000 actions en direct.

Ces 2 contrats sont à la fois disponibles en gestion libre et en gestion pilotée. Pour en savoir davantage sur Linxea, vous pouvez lire notre avis sur Linxea, ce courtier a fait l’objet d’un article dédié.

Si vous souhaitez une assurance vie en ligne en gestion pilotée, vous pouvez également vous intéresser à ces 4 fintechs :

- Ramify : cette fintech propose une assurance vie en gestion pilotée reposant sur une stratégie d’allocation optimisant le couple performance/volatilité du portefeuille. Les gestionnaires s’appuient sur des modèles mathématiques avancés pour optimiser l’allocation. Les frais de gestion globaux sont très compétitifs (loin devant ce qu’un épargnant peut espérer dans une banque traditionnelle).

- Goodvie : la fintech Goodvest se démarque des autres acteurs en proposant une assurance vie 100 % finance responsable. Les gestionnaires n’investissent que dans des fonds respectant des critères écologiques, éthiques et engagés dans la lutte contre le réchauffement climatique.

- Yomoni Vie : Yomoni propose une approche de gestion pilotée basée sur des algorithmes performants. Ce contrat attire pour sa simplicité d’utilisation, ses frais attractifs et son large choix de profils d’investisseurs.

- Nalo : avec une gestion personnalisée et des frais transparents, Nalo propose une diversité de profils répondant aux besoins spécifiques des investisseurs, tout en offrant des services de gestion et de suivi appréciés.

Pourquoi nous citons ces 4 fintechs ? Car elles sont compétitives en termes de frais de gestion pilotée, et investissent essentiellement au travers d’ETF, ce qui garantit des frais globaux bas, et donc de meilleures performances pour les épargnants.

Avec les assurances vie de ces fintechs, votre contrat est obligatoirement en gestion pilotée (sans possibilité de repasser en gestion libre), la performance de vos placements dépendra du talent du gestionnaire pour investir votre argent. Pour cette raison, nous avons un avis préférentiel pour les assurances vie en ligne qui permettent une gestion libre : Linxea Spirit 2 et Lucya Cardif.

Conclusion

En conclusion de cet article, vous en savez davantage sur le marché des assurances vie, et comprenez désormais pourquoi notre avis sur les assurances vie en ligne est positif.

Les assurances vie en ligne citées dans l’article se démarquent pour leurs caractéristiques spécifiques, comme la diversité d’unités de compte, la qualité des fonds euros, les frais compétitifs, la facilité de gestion en ligne, les services additionnels proposés (gestion pilotée, options de gestion, etc.), et la qualité du service client. Il est crucial de bien comparer les caractéristiques de chaque contrat en fonction de vos besoins, de votre appétence au risque et de vos objectifs financiers avant de faire votre choix.

N’hésitez-pas à laisser un commentaire si vous avez des questions.