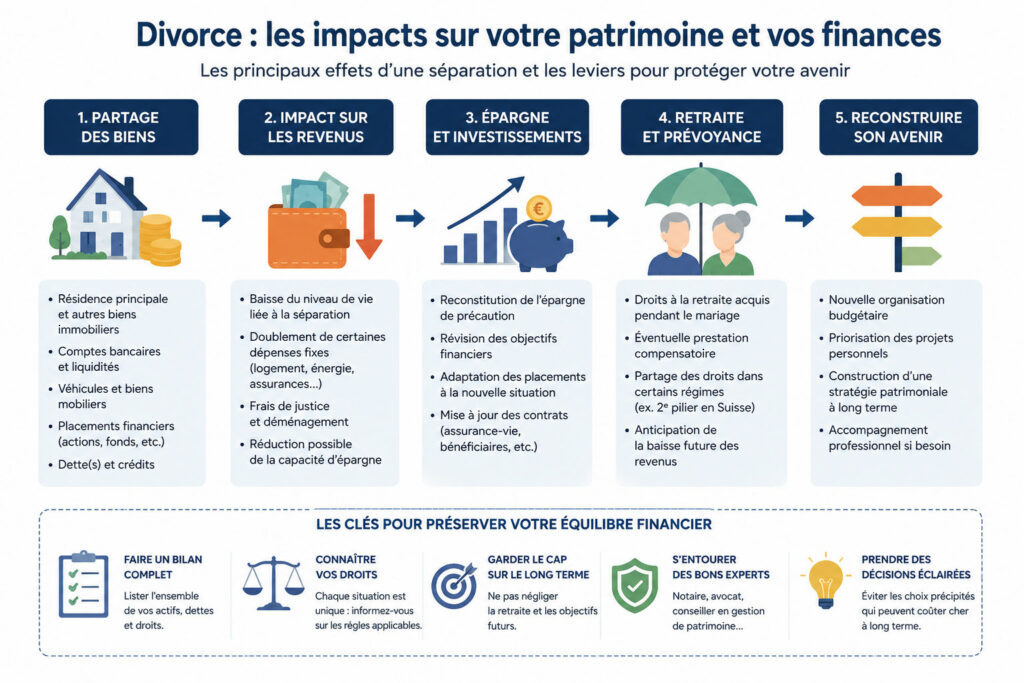

Le divorce est souvent envisagé sous l’angle de la séparation familiale ou des démarches juridiques. Pourtant, il constitue également l’un des événements ayant le plus fort impact sur la situation financière d’un ménage. En quelques mois, il peut remettre en question des années d’efforts consacrés à la constitution d’un patrimoine, modifier durablement les capacités d’épargne et influencer les revenus disponibles jusqu’au moment de la retraite.

La répartition des biens immobiliers est généralement le premier sujet auquel on pense. Pourtant, le patrimoine d’un couple ne se résume pas à une maison ou à un compte bancaire. Les placements financiers, les contrats d’assurance vie, les investissements réalisés au fil des années ou encore les droits à la retraite représentent souvent une part importante de la richesse accumulée pendant la vie commune.

Une séparation est donc aussi l’occasion de faire un véritable état des lieux de sa situation patrimoniale. Certaines décisions prises dans l’urgence peuvent avoir des conséquences pendant plusieurs décennies, tandis qu’une approche plus réfléchie permet souvent de préserver ses intérêts et de repartir sur des bases plus solides.

Dans un contexte où les parcours professionnels sont de plus en plus variés et internationaux, cette réflexion devient encore plus importante. Il n’est plus rare qu’une personne ait travaillé plusieurs années à l’étranger, qu’elle possède des investissements dans différents pays ou qu’elle ait acquis des droits dans plusieurs systèmes de retraite. Tous ces éléments peuvent entrer en ligne de compte au moment d’un divorce.

Le divorce, un véritable tournant financier

Une séparation entraîne presque toujours une baisse du niveau de vie des deux anciens conjoints. Un seul foyer devient deux, ce qui implique souvent un doublement de certaines dépenses : logement, énergie, assurances, abonnements ou encore équipements du quotidien.

À cela s’ajoutent parfois les frais liés à la procédure de divorce, les coûts d’un déménagement ou les dépenses nécessaires pour aménager un nouveau logement. Même lorsque le patrimoine est conséquent, cette période de transition peut mettre les finances sous tension.

Il n’est pas rare non plus que les projets d’investissement soient suspendus. Un achat immobilier est reporté, un projet entrepreneurial est mis entre parenthèses ou les versements sur les produits d’épargne diminuent afin de préserver la trésorerie. Si cette prudence est compréhensible, elle ne doit pas conduire à abandonner toute stratégie patrimoniale.

Le risque est en effet de concentrer toute son attention sur les dépenses immédiates en oubliant les conséquences à moyen et à long terme. Or la reconstruction financière commence souvent dès les premiers mois qui suivent la séparation.

Le patrimoine ne se limite pas aux biens les plus visibles

Lorsque deux personnes divorcent, les discussions portent naturellement sur la résidence principale, les véhicules ou les comptes bancaires. Pourtant, ces actifs ne représentent qu’une partie du patrimoine.

Au fil des années, un couple peut avoir constitué une épargne diversifiée : assurance vie, plan d’épargne retraite, portefeuille d’actions, investissements locatifs, parts de sociétés, épargne salariale ou encore produits de prévoyance. Chacun de ces éléments possède ses propres règles et mérite d’être pris en compte dans l’analyse patrimoniale.

Les droits à la retraite constituent également un patrimoine à part entière. Même s’ils ne sont pas immédiatement disponibles, ils correspondent à des revenus futurs qui pourront être versés pendant vingt ou trente ans après la fin de la vie professionnelle. Leur valeur économique est donc loin d’être négligeable.

Une erreur fréquente consiste à focaliser les négociations sur les biens matériels les plus visibles tout en sous-estimant ces actifs moins tangibles. Pourtant, ce sont parfois eux qui auront le plus d’impact sur la situation financière des années après le divorce.

Les parcours professionnels sont de plus en plus internationaux

Les carrières professionnelles ne suivent plus nécessairement un parcours exclusivement français. De nombreux actifs passent quelques années à l’étranger avant de revenir en France, tandis que d’autres résident dans une région frontalière tout en travaillant quotidiennement dans un pays voisin.

Cette mobilité concerne notamment les salariés qui travaillent en Suisse tout en vivant en France, mais aussi les personnes ayant exercé au Luxembourg, en Belgique ou dans d’autres pays européens. Au fil de leur carrière, elles accumulent des droits dans plusieurs systèmes sociaux et plusieurs régimes de retraite.

Cette dimension internationale complique parfois la gestion d’un divorce. En effet, chaque pays possède ses propres règles concernant la prévoyance, les pensions de retraite ou le partage de certains droits acquis pendant le mariage. Il ne suffit donc pas de connaître le fonctionnement des dispositifs français pour avoir une vision complète de la situation.

La Suisse constitue un exemple particulièrement représentatif. En raison de la proximité géographique et des opportunités professionnelles, plusieurs centaines de milliers de travailleurs frontaliers résident en France tout en cotisant au système de prévoyance suisse. En cas de séparation, les droits acquis dans le cadre du deuxième pilier (LPP) peuvent entrer dans le patrimoine à prendre en compte lors du divorce. Pour mieux comprendre les règles applicables au divorce et LPP, les explications proposées par Swiss Serenity permettent de mieux appréhender les spécificités de ce dispositif et leurs conséquences sur le partage des droits à la retraite.

Pourquoi les droits à la retraite ne doivent jamais être négligés

La retraite est souvent perçue comme un sujet lointain. Pourtant, elle représente l’un des principaux actifs constitués au cours d’une vie professionnelle.

Chaque année travaillée permet d’acquérir de nouveaux droits qui produiront des revenus pendant parfois plusieurs décennies. Même si ces droits ne figurent pas sur un relevé bancaire, ils participent pleinement au patrimoine d’une personne.

Les règles applicables diffèrent toutefois selon les pays. En France, la retraite repose principalement sur un régime de base et des régimes complémentaires. D’autres États ont développé des systèmes différents, parfois articulés autour de plusieurs niveaux de prévoyance. Lorsqu’une carrière s’est déroulée dans plusieurs pays, il devient indispensable d’identifier précisément les droits acquis dans chacun d’eux afin d’évaluer correctement le patrimoine du couple.

Négliger cet aspect peut conduire à des déséquilibres importants. Un conjoint ayant consacré plusieurs années à élever les enfants ou ayant interrompu sa carrière n’aura pas nécessairement accumulé les mêmes droits que son ancien partenaire. À l’inverse, une personne ayant cotisé à un système étranger peut disposer d’avoirs spécifiques qu’il convient d’intégrer à l’analyse patrimoniale.

La retraite ne doit donc pas être considérée comme une simple question de revenus futurs. Elle fait partie intégrante de la stratégie patrimoniale et mérite la même attention que les autres actifs détenus par le couple.

Les décisions prises dans l’urgence peuvent coûter très cher

Un divorce est rarement une période propice aux décisions rationnelles. Entre les démarches administratives, les échanges avec les avocats, les questions liées aux enfants et la charge émotionnelle, il est facile de vouloir régler certains sujets le plus rapidement possible.

Cette précipitation peut pourtant avoir un coût important. Il arrive que des biens immobiliers soient vendus dans des conditions peu favorables simplement pour accélérer le partage. Certains investisseurs liquident également leurs placements au mauvais moment, alors qu’un peu de patience aurait permis d’éviter une moins-value ou de conserver une stratégie cohérente.

Les décisions prises sous le coup de l’émotion peuvent aussi conduire à accepter un partage déséquilibré. Dans certains cas, l’un des conjoints privilégie un accord rapide sans mesurer les conséquences financières à long terme. Une maison, un contrat d’assurance-vie ou des droits à la retraite ne produisent pas les mêmes effets sur le patrimoine futur, même si leur valeur paraît comparable au moment de la séparation.

C’est pourquoi il est souvent recommandé de prendre du recul avant d’arbitrer les principaux actifs du patrimoine. Un bilan patrimonial permet de mesurer les conséquences réelles des différentes options plutôt que de se limiter à leur valeur immédiate.

Repenser son budget après la séparation

Le budget construit pendant plusieurs années de vie commune ne correspond plus à la nouvelle réalité. Les revenus évoluent, certaines charges disparaissent tandis que d’autres apparaissent. Deux logements doivent désormais être financés et les dépenses fixes représentent souvent une part plus importante des revenus.

Cette nouvelle situation impose de repartir d’une feuille blanche. Avant même de réfléchir aux investissements futurs, il est indispensable d’établir un budget réaliste intégrant l’ensemble des dépenses incontournables : logement, alimentation, assurances, transports, fiscalité, remboursements d’emprunts et frais liés aux enfants.

Cet exercice permet également d’identifier la capacité d’épargne réellement disponible. Beaucoup de personnes pensent qu’elles ne peuvent plus épargner après un divorce, alors qu’une réorganisation de certaines dépenses suffit parfois à retrouver une marge de manœuvre.

L’objectif n’est pas de retrouver immédiatement le niveau d’épargne antérieur, mais de reprendre progressivement de bonnes habitudes financières. Même quelques dizaines d’euros investis régulièrement constituent un premier pas vers la reconstruction du patrimoine.

Reconstituer son épargne est une priorité

La période qui suit un divorce est souvent marquée par une certaine instabilité. Un changement de logement, une évolution professionnelle ou des dépenses imprévues peuvent intervenir dans les mois qui suivent.

Dans ce contexte, disposer d’une épargne de précaution devient particulièrement important. Cette réserve financière permet de faire face aux imprévus sans avoir à vendre des placements de long terme ou à recourir au crédit.

Une fois cette sécurité retrouvée, il devient possible de reprendre progressivement une stratégie patrimoniale adaptée à sa nouvelle situation. Les objectifs évoluent souvent : certains souhaitent redevenir propriétaires, d’autres privilégient la préparation de la retraite ou le financement des études de leurs enfants.

Le divorce marque ainsi le début d’une nouvelle phase patrimoniale. Il ne s’agit plus seulement de conserver ce qui existe, mais de reconstruire progressivement un patrimoine personnel cohérent avec ses projets de vie.

Faut-il modifier ses investissements ?

La séparation est également le bon moment pour réexaminer l’ensemble de ses placements.

Un portefeuille constitué plusieurs années auparavant ne correspond plus forcément à la nouvelle situation familiale ou aux objectifs personnels. Les investissements immobiliers, les contrats d’assurance vie, les comptes-titres ou encore les plans d’épargne retraite doivent être analysés individuellement.

Il est également conseillé de vérifier les clauses bénéficiaires des contrats d’assurance vie. Beaucoup de personnes oublient de les actualiser après un divorce, ce qui peut entraîner des situations contraires à leurs intentions plusieurs années plus tard.

Les procurations bancaires, les comptes joints, les mandats de gestion ou certains contrats d’assurance méritent également une attention particulière. Une séparation est souvent l’occasion de remettre à plat l’ensemble de son organisation patrimoniale afin de repartir sur des bases parfaitement claires.

Quand le patrimoine est réparti dans plusieurs pays

La mobilité professionnelle a profondément modifié la manière dont les patrimoines se construisent. Il n’est plus exceptionnel qu’une personne possède un appartement en France, un compte bancaire ouvert à l’étranger, des droits à la retraite acquis dans un autre pays et plusieurs produits d’épargne souscrits au fil de sa carrière.

Cette diversité représente une richesse, mais elle complexifie également les conséquences d’un divorce. Les règles applicables ne sont pas identiques selon les pays et certains actifs répondent à des dispositifs juridiques spécifiques.

Les travailleurs frontaliers constituent un bon exemple de cette évolution. Un salarié résidant en France tout en exerçant son activité en Suisse peut avoir accumulé des droits dans le système de prévoyance suisse, tout en continuant à développer un patrimoine immobilier ou financier en France. Une séparation nécessite alors d’appréhender l’ensemble de ces éléments de manière cohérente.

Cette réalité concerne d’ailleurs un nombre croissant de ménages. Les carrières internationales sont devenues plus fréquentes, tout comme les mobilités professionnelles temporaires. Il est donc de moins en moins pertinent d’aborder la gestion patrimoniale uniquement sous un angle national.

Les erreurs les plus fréquentes

Certaines erreurs reviennent régulièrement après un divorce.

La première consiste à penser uniquement au court terme. Les dépenses immédiates occupent naturellement une place importante, mais elles ne doivent pas faire oublier la préparation de la retraite ou les objectifs patrimoniaux à long terme.

Une autre erreur est de suspendre totalement ses investissements pendant plusieurs années. Attendre que la situation soit parfaitement stabilisée peut sembler prudent, mais cela retarde souvent la reconstitution du patrimoine. Une stratégie progressive est généralement plus efficace qu’une interruption complète de l’épargne.

Il arrive également que certaines personnes conservent un bien immobilier devenu trop coûteux à entretenir simplement parce qu’il possède une forte valeur affective. Ce choix peut limiter durablement leur capacité d’investissement et peser sur leur budget quotidien.

Enfin, beaucoup oublient de mettre à jour leurs documents administratifs et leurs contrats. Les bénéficiaires d’assurance-vie, les procurations bancaires, les testaments ou certaines garanties méritent pourtant d’être revus après une séparation afin de refléter la nouvelle situation familiale.

Faire de cette étape un nouveau départ

Même si un divorce représente une période difficile, il peut également constituer une occasion de reprendre pleinement le contrôle de ses finances.

Cette nouvelle étape permet souvent de clarifier ses priorités, de définir des objectifs plus personnels et de mettre en place une stratégie patrimoniale plus adaptée à sa situation actuelle. Certaines personnes découvrent à cette occasion l’importance d’un suivi budgétaire régulier, d’une diversification des placements ou d’une préparation plus active de leur retraite.

Construire un patrimoine est un projet de long terme. Une séparation ne remet pas en cause cette perspective. Avec une organisation rigoureuse, une bonne connaissance de ses droits et une vision claire de ses objectifs, il est tout à fait possible de retrouver progressivement une situation financière stable et de poursuivre la constitution de son patrimoine.

Conclusion

Un divorce marque la fin d’une histoire commune, mais il ouvre aussi une nouvelle étape sur le plan financier. Les choix effectués durant cette période ne se limitent pas au partage des biens : ils influencent la capacité à épargner, à investir, à financer de futurs projets et à préparer sereinement la retraite.

Prendre le temps d’établir un bilan complet de son patrimoine, de mesurer la valeur de chacun de ses actifs et de comprendre les règles applicables à sa situation permet d’éviter bien des erreurs. Cette démarche est d’autant plus importante lorsque le parcours professionnel a dépassé les frontières françaises ou que certains droits ont été acquis dans un autre système de prévoyance.

Même si cette période est souvent synonyme d’incertitudes, elle peut également être l’occasion de repartir sur des bases plus solides. En adoptant une vision de long terme et en prenant des décisions réfléchies plutôt que dictées par l’urgence, il est possible de reconstruire progressivement son patrimoine et de retrouver un équilibre financier durable.