Dans cet article, découvrez notre avis sur Goodvest. Tarifs, performance, philosophie d’investissement, on vous dit tout sur la Fintech de l’épargne qui se soucie du climat !

Lorsqu’il s’agit de confier la gestion de son épargne à un professionnel, les épargnants peuvent se tourner vers leur banque, un conseiller en gestion de patrimoine ou une société spécialisée dans la gestion de l’épargne. Certaines de ces dernières proposent des services très compétitifs. En effet, depuis quelques années, de nouvelles sociétés ont fait leur apparition dans le domaine de la gestion déléguée de l’épargne.

Ces sociétés, que l’on appelle Fintech, proposent une gestion pilotée en ligne reposant sur des supports d’investissements performants, des frais réduits, et sans compromis sur la qualité des services. Goodvest fait partie de ces nouvelles sociétés innovantes. Ses fondateurs sont très attachés aux enjeux environnementaux et à l’écologie. De fait, et c’est ce qui la distingue des autres Fintech, Goodvest propose une gestion de l’épargne où le choix d’un investissement responsable et vertueux pour l’environnement n’est pas une option mais véritablement au cœur de la stratégie d’investissement de l’épargne de ses clients.

SOMMAIRE

- Présentation de Goodvest

- Notre avis sur Goodvest en synthèse

- Goodvest : investissement responsable

- Notre avis sur l’assurance vie Goodvie

- Performance de Goodvest

- Les frais sur l’assurance vie Goodvie

- Goodvest, Yomoni, Nalo, Ramify… que choisir ?

- Conclusion

Présentation de Goodvest

Goodvest une société basée à Paris proposant un service de gestion déléguée de l’épargne. La société commercialise un contrat d’assurance vie, Goodvie, exclusivement disponible en gestion pilotée. Les caractéristiques du contrat sont décrites plus loin dans cet article. À tout fin utile, rappelons que l’assurance vie est un dispositif d’épargne incontournable dans le paysage de l’épargne en France, notamment car il bénéficie d’un cadre fiscal très attractif.

Lisez notre article sur le fonctionnement de l’assurance vie pour tout savoir sur ce dispositif d’épargne.

Goodvest comme Good vest, contraction de Good investissement. Un nom qui ne doit rien au hasard, la société Goodvest a fait de la question environnementale, et plus particulièrement de la menace du réchauffement climatique, un critère central dans l’élaboration de ses services. Les portefeuilles d’actifs gérés par la société pour le compte de ses clients sont alloués avec l’objectif de limiter le réchauffement climatique à 2°C à horizon 2100. Pour y parvenir, la société sélectionne des fonds actions répondant à des critères stricts, notamment l’exclusion des sociétés trop émettrices de CO2. La société Goodvest permet ainsi de mettre son épargne au service d’une cause plus qu’utile.

Du côté réglementaire, la société Goodvest est enregistrée à l’ORIAS en qualité de courtier en assurance (COA) et conseiller en investissement financier (CIF).

Voyons maintenant plus en détails les caractéristiques de leurs services, afin de se faire un avis sur Goodvest.

Notre avis sur Goodvest en synthèse

Pour se faire un avis sur un produit d’épargne, au-delà de la philosophie d’investissement et des bonnes intentions de la société, il faut également regarder les caractéristiques du service. Le tableau présenté ci-dessous liste les points clefs de l’offre de services de Goodvest, et plus particulièrement les caractéristiques du dispositif phare proposé aux épargnants : l’assurance vie Goodvie.

| Goodvest | |

|---|---|

| Enveloppes proposées | Assurance vie : Goodvie |

| Assureur | Generali |

| Ticket d’entrée | 1000 € (500 € si mise en place de versements programmés) |

| Versement programmé | Oui (50 € par mois mini.) |

| Frais sur versement | 0 % |

| Frais d’arbitrage | 0 % |

| Frais de gestion en unités de compte | 0,60 % |

| Mode de gestion | Gestion pilotée (5 profils d’allocation) |

| Frais de gestion pilotée | 0,90 % |

| Stratégie d’investissement | Panier de fonds indiciels (ETF) actions et obligations respectant des critères environnementaux. |

| Avis | Notre avis sur Goodvest est positif, la stratégie d’allocation est intéressante et les frais globaux sont compétitifs. Goodvest se pose comme la Fintech de référence pour les épargnants souhaitant une gestion de leur épargne engagée contre le réchauffement climatique. |

| Découvrir l’offre | ✅ Découvrir l’offre Goodvest |

En résumé, voici ce que nous pouvons dire de Goodvest : ce n’est ni la Fintech la plus compétitive sur les tarifs (bien qu’elle soit très bien placée), ni celle proposant le plus de profils d’allocation (bien qu’elle en propose davantage que la plupart des acteurs généralistes). Mais la Fintech se démarque sur un autre critère, Goodvest est de notre avis l’une des Fintech les plus authentiquement engagées en faveur de la révolution verte et des enjeux écologiques. Donc, si ce critère est important pour vous, notre avis est que Goodvest est la Fintech la plus adéquate pour vous pour placer votre épargne.

Pour l’heure, Goodvest ne propose qu’une assurance vie. Mais nous avons pu lire qu’un plan d’épargne retraite (PER) serait en préparation. Affaire à suivre…

Les avis des clients

La fiche Google de la société Goodvest comporte 24 avis. La société obtient la note moyenne de 4,8 sur 5.

Les avis clients se réjouissent de pouvoir allouer leur épargne sur un placement qui « concilie valeurs environnementales et performance ». Les internautes mentionnent également la réactivité du service client.

Un internaute fait part de sa déception quant à la composition des fonds sélectionnés par Goodvest. Ces fonds comportent des actions de grosses entreprises mondiales (Coca-cola, Neslté, Microsoft, Bank of America, LVMH, Tesla, des compagnies pharmaceutiques, etc.). Il faut bien comprendre ici que les fonds responsables sélectionnés par Goodvest proposent un habile compromis entre performance, risque et enjeux écologiques, et non une stratégie « radicale ». En effet, si les portefeuilles étaient concentrés sur une poignée de valeurs en pointe dans quelques secteurs (tels que les nouvelles énergies), le couple performance-volatilité (risque) serait potentiellement défavorable aux épargnants du fait d’une concentration trop forte des portefeuilles. Les gestionnaires de fonds (notamment indiciels) procèdent donc de la façon inverse : ils partent d’une liste brute comportant toutes les capitalisations importantes de l’indice cible, et définissent les allocations finales en retirant de cette liste les entreprises les moins vertueuses (extraction et production d’énergies fossibles, tabac, etc.).

Goodvest : investissement responsable

Goodvest est l’une des Fintech proposant les services les plus aboutis pour les épargnants souhaitant mettre l’accent sur l’investissement responsable et éthique.

On peut difficilement l’accuser de greenwashing ou d’opportunisme. Bien sûr, rien n’est parfait, il n’est pas évident de construire un portefeuille investi sur des valeurs respectueuses à 100 % de l’environnement. Mais Goodvest s’est réellement efforcée de construire une allocation avec des fonds indiciels vertueux. Sont exclues les entreprises impliquées dans le charbon, le pétrole, le tabac, etc.

L’Accord de Paris, adopté fin 2015, comporte un engagement fort : limiter le réchauffement climatique à 2° à horizon 2100. Goodvest reprend cet objectif, et l’intègre au cœur de sa stratégie. Pour atteindre cet objectif, pas de mystère, il faut réduire les émissions de CO2.

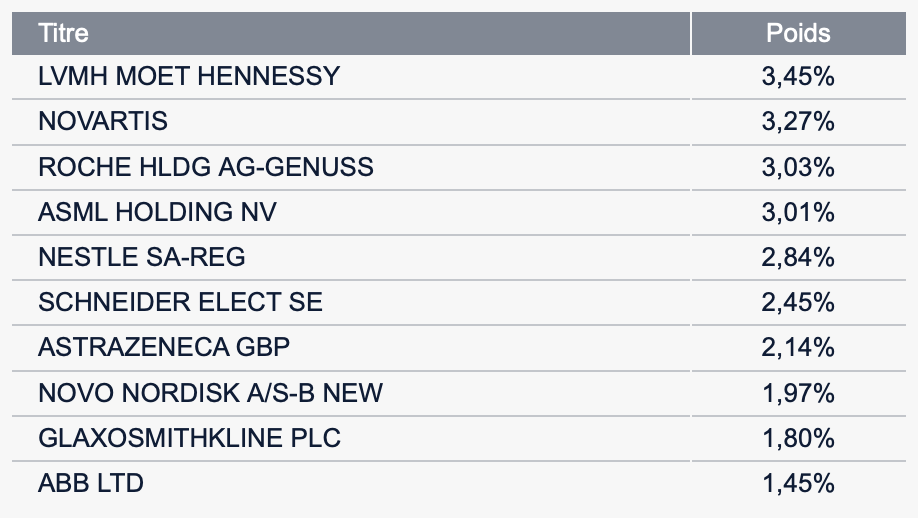

L’Union Européenne a mis à disposition des investisseurs et des gérants de fonds deux indices « bas carbone » : EU Climate Transition Benchmark (EU CTB) et EU Paris-Aligned Benchmark (EU PAB). On trouve désormais des sociétés de gestion reprenant ces indices dans la composition de leurs fonds. Par exemple, on peut citer l’ETF Amundi MSCI Europe Climate Paris aligned PAB. Vous pouvez voir les principales entreprises qui composent ce fonds ci-dessous.

Source : fiche de l’ETF sur le site Amundi.

On devine que Goodvest comporte ce type de fonds parmi la liste des fonds que la fintech utilise pour construire les portefeuilles derrières les 5 profils proposés.

Notre avis sur l’assurance vie Goodvie

Pour le moment, les services de Goodvest se concentrent sur un dispositif d’épargne phare en France : l’assurance vie.

L’assurance vie de Goodvest s’appelle Goodvie.

L’assurance vie est un dispositif d’épargne permettant de faire fructifier son capital à court, moyen et long terme, en bénéficiant d’une absence d’imposition des gains tant que le capital est réinvesti dans le contrat. C’est seulement à l’occasion d’un retrait que les gains sont fiscalisés, mais si le contrat a plus de 8 ans, l’épargnant bénéficie d’un abattement sur les plus-values imposables. Lire notre article sur la fiscalité des retraits en assurance vie pour en savoir davantage.

En sus d’une fiscalité avantageuse, l’assurance vie permet d’adapter son épargne à ses projets financiers (allocation plus ou moins risquée). L’assurance vie est l’un des dispositifs d’épargne les plus polyvalents et les plus souples. Il n’y a d’ailleurs pas de limite de versement, ni de contrainte pour les retraits (ils sont possibles à tout moment).

Dans le cas présent, l’assurance vie Goodvie fonctionne exclusivement en gestion pilotée. Concrètement, c’est la société Goodvest qui s’occupe de l’allocation de l’épargne au sein de l’assurance vie. Les épargnants n’ont rien à gérer, ils délèguent la gestion courante du contrat. Au moment de la souscription, l’épargnant doit choisir un profil de risque (il est possible de changer de profil à tout moment).

L’assurance vie Goodvie est gérée par l’assureur Generali. Pour information, c’est le même assureur que pour les assurances vie commercialisées par Nalo (lire notre avis sur Nalo) et Boursorama (lire notre avis sur Boursorama Vie).

Bon point à noter : l’assureur Generali permet de réaliser un retrait en 72 heures. C’est l’un des assureurs les plus réactifs (il faut parfois compter 1 à 2 semaines chez d’autres assureurs).

5 Profils de risque

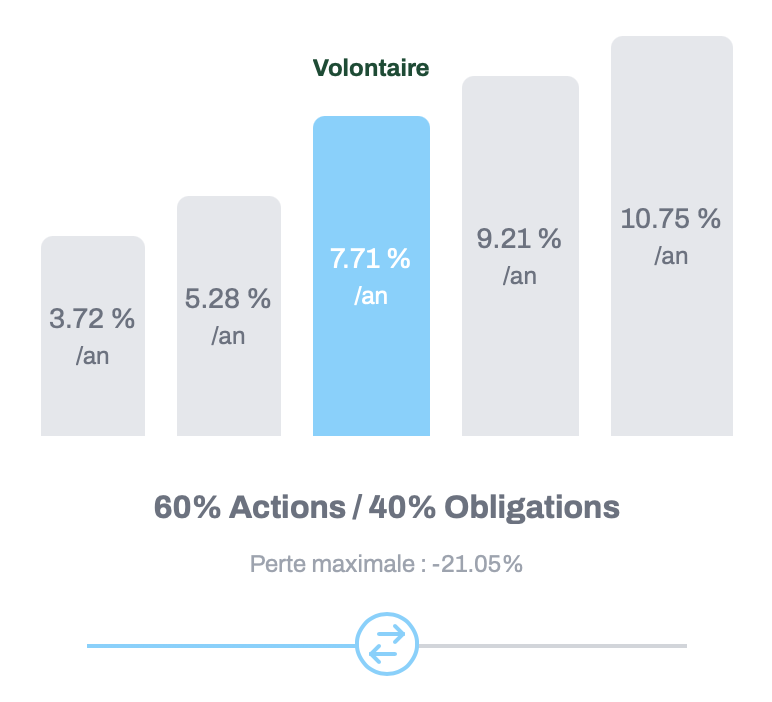

L’assurance vie Goodvie est disponible en 5 profils de risque :

- sécurisé (28% actions / 72% obligations),

- prudent (43% actions / 57% obligations),

- volontaire (60% actions / 40% obligations),

- ambitieux (70% actions / 30% obligations),

- audacieux (81% actions / 19% obligations).

Plus le profil comporte une part importante en action, plus la volatilité du portefeuille (le risque de perte en capital) est importante. En contrepartie de cette volatilité accrue, les épargnants peuvent espérer de meilleures performances sur le long terme. Plus on investit à long terme, plus le risque s’estompe.

Goodvest propose un service de sécurisation progressive des gains à l’approche de la concrétisation d’un projet mobilisant le capital investi. Cela peut être utile dans bien des situations. Par exemple : à l’approche de la retraite, au moment de financer les études des enfants, etc.

Performance de Goodvest

La performance dépend tout naturellement du profil de risque.

L’image ci-dessus nous donne une indication de la performance annuelle moyenne des 5 profils d’allocation. Ces données sont issues du site de Goodvest. La société mentionne qu’il s’agit de performances calculés via un backtest, c’est-à-dire des performances calculées en appliquant de façon rétroactive la stratégie d’allocation mise en place par la société, avant même le lancement de son offre.

Ces performances annualisées sont calculées nettes de frais sur la période allant du 31 décembre 2016 au 31 décembre 2021. Il s’agit de performances tout à fait intéressantes au regard des performances servies par des gestions pilotées grand public.

Rappelons ici que les performances passées ne préjugent pas des performances futures.

Les frais sur l’assurance vie Goodvie

La performance brute dépend de la stratégie d’allocation. Et la performance nette correspond à la performance brute minorée des frais. De fait, les frais ont un impact sur la performance nette servie aux épargnants.

Trop souvent, les épargnants méconnaissent la structure des frais associés à leurs produits d’épargne. Un flou sciemment entretenu par les conseillers et les banques peu fiers d’afficher au grand jour des frais excessifs.

De son côté, Goodvie fait preuve d’une belle transparence sur ses frais et le détail de leur composition. Cette transparence est d’autant plus appréciée ici que Goodvest affiche des frais compétitifs.

| Taux | |

|---|---|

| Frais des supports (ETF) | 0,30 % |

| Frais de gestion en unités de compte (enveloppe assurance vie Generali) | 0,60 % |

| Frais de gestion Goodvest | 0,90 % |

| Frais globaux (total) | 1,80 % |

| ✅ Découvrir l’offre Goodvest |

Les frais des supports d’investissement sont très faibles : 0,30 %. Un faible taux qui s’explique en raison du choix des supports retenus par Goodvest pour construire l’allocation des portefeuilles : la Fintech privilégie les fonds indiciels (ETF). Ces fonds affichent des frais de gestion très réduits (de l’ordre de 0,20 à 0,40 %) comparativement aux fonds de gestion active (proche de 2 %).

Les frais de gestion en unités de compte sont de 0,60 % par an, prélevés par l’assureur Generali. Là encore, il s’agit d’un taux très bien placé vis-à-vis de ce que l’on trouve sur bon nombre d’assurances vie. Seules les meilleures assurances vie en ligne et les Fintech concurrentes de Goodvest (Yomoni, Nalo, Ramify, etc.) proposent des contrats aux frais comparables.

S’agissant des frais de gestion pilotée, c’est-à-dire les frais qui rémunèrent Goodvest pour son service, ils s’élèvent à 0,90 %. Ces frais sont corrects mais il faut ici reconnaître qu’ils sont légèrement supérieurs à ceux de ses concurrents directs. Peut-être un brin décevant.

Au global, les frais totaux s’élèvent à 1,80 %. Un taux compétitif, sensiblement plus faible que ce que l’on trouve dans des banques traditionnelles (de l’ordre de 3 % par an et parfois davantage). Sans compter que les établissements traditionnels prélèvent des frais sur versement de 1 % à 5 % alors qu’il y a 0 frais sur versement chez Goodvest.

Ces frais globaux sont proches de ceux appliqués chez Yomoni et Nalo (respectivement 1,60 et 1,65 %) mais loin de Ramify (seulement 1 % de frais globaux).

Goodvest, Yomoni, Nalo, Ramify… que choisir ?

On assiste à une multiplication des Fintech de l’épargne ces dernières années. Pour le plus grand bonheur des épargnants. Mais une question se pose : vers quelle Fintech se tourner ?

Yomoni est la Fintech concurrente la plus ancienne, elle gère désormais des centaines de millions d’euros d’encours. Nalo est un peu plus récente et propose des services relativement proches de ceux de Yomoni. Ces 2 fintechs sont au coude-à-coude.

Yomoni et Nalo proposent toutes deux des gestions pilotés ISR (investissement socialement responsable). Ces gestion ISR connaissent d’ailleurs un réel succès, les épargnants dirigent près de la moitié de leur épargne vers ces gestion pilotées reposant sur des fonds labellisés ISR.

Ramify est une Fintech beaucoup plus jeune mais très prometteuse car elle propose des tarifs encore plus compétitifs, ce qui pourrait bien la démarquer positivement de ses concurrents en termes de performance pure. Toutefois, Ramify ne met pas en avant de gestion pilotée ISR. En allant voir de plus près leurs services, on apprend que la Fintech permet d’opter pour une allocation comportant des fonds ESG (environnement social gouvernance), mais il faut contacter le service client pour y accéder.

Goodvest est une jeune fintech affichant des frais semblables à ceux de Yomoni et Nalo (et donc un peu moins compétitive que Ramify), mais avec une offre et une philosophie pleinement engagée pour soutenir les investissements vertueux. Avec Goodvest, l’écologie, l’investissement responsable et la lutte contre le réchauffement climatique ne sont pas des options !

Conclusion

Goodvest propose une gestion pilotée compétitive, laquelle s’appuie sur une stratégie d’allocation 100 % ESG qui tient la route (à base de fonds indiciels).

La société étant nouvelle, on ne dispose pas d’historique de performance. Eu égard à la stratégie d’allocation et aux faibles frais de gestion, on peut toutefois s’attendre à ce que les performances s’inscrivent dans le haut du panier des gestions pilotées, dans la lignée des performances obtenues via le backtesting de leur stratégie.

Si l’on compare Goodvest aux autres Fintech, ce n’est pas celle proposant le plus de profils d’allocation, ni les frais les plus faibles (bien qu’elle soit très bien placée), mais l’essentiel n’est pas là. En effet, Goodvest est la Fintech proposant les services les plus aboutis pour les épargnants souhaitant mettre l’accent sur l’investissement responsable et éthique. Si vous êtes sensibles à cette cause, Goodvest est la gestion pilotée qui répondra le mieux à vos attentes.

Vous pouvez suivre ce lien pour accéder aux services de Goodvest.

À lire également :