Les services proposés par Boursorama Banque ne se limitent pas à la gestion d’un compte courant. Loin de là ! La banque en ligne propose une gamme complète de services pour gérer son épargne : compte-titres, PEA, assurance vie, livret, etc. Dans l’ensemble, ces services sont relativement compétitifs. Boursorama a récemment lancé un plan d’épargne retraite : le PER Matla.

Ce nouveau dispositif d’épargne est fiscalement très intéressant pour préparer sa retraite (lire notre article sur le plan d’épargne retraite) et rencontre un vif succès auprès des épargnants. Mais que vaut le contrat PER Matla proposé par Boursorama ? Y a-t-il des contrats concurrents plus intéressants ? Réponse dans cet article ! On vous donne notre avis sur le PER Matla : ses caractéristiques, ses avantages, ses inconvénients… On passe en revue les points clefs à connaître pour faire le bon choix au moment de souscrire un PER.

SOMMAIRE

- Les caractéristiques clefs du PER Matla

- Notre avis sur le PER Matla en synthèse

- Les supports d’investissement

- La gestion pilotée du PER Matla

- Les frais du contrat

- Quelle alternative au PER Matla ?

- Conclusion

Les caractéristiques clefs du PER Matla

Le contrat Matla est un PER individuel (PERin) de type assurantiel (lire notre comparatif du PER assurance versus PER bancaire pour comprendre la distinction entre ces 2 types de PER). Le PER Matla est commercialisé par Boursorama Banque. Et l’assureur en charge du PER Matla est Oradéa Vie (compagnie d’assurance vie de Société Générale Assurances).

Le PER Matla est un contrat multisupport (c’est le cas de la quasi-totalité des contrats commercialisés). L’épargne est donc investie sur plusieurs supports : un fonds euro et des supports en unités de compte que nous allons voir en détail plus bas dans cet article.

Les caractéristiques clefs du PER Matla sont reportées dans le tableau ci-dessous. À titre de comparaison, nous avons également affiché dans la colonne de droite les caractéristiques des meilleurs PER du marché.

| Caractéristiques | PER Matla Boursorama | Meilleur PER assurantiel |

|---|---|---|

| Assureur | Oradéa Vie (Société Générale Assurances) | 500 € |

| Versement initial | 150 € | 500 € |

| Versements programmés | Oui (Minimum 50 euros par mois) | Oui |

| Frais de versement | 0 % | 0 % |

| Performance 2021 du fonds euro | 1 % | Entre 1,5 et 2 % |

| Unités de compte | 17 supports (des fonds indiciels ETF) | Plus de mille supports dont des fonds indiciels (ETF), des titres vifs, et un grand choix de supports immobiliers (SCPI, OPCI, SCI). |

| Frais de gestion en unités de compte | 0,50 % | 0,50 % |

| Frais d’arbitrage | 0 % | 0 % |

| Modes de gestion | Gestion pilotée seulement (0,30 % de frais par an) | Gestion libre ou gestion pilotée |

| Avis | Notre avis sur le PER Matla est qu’il intéressera les épargnants déjà clients Boursorama et souhaitant un PER exclusivement en gestion pilotée. On regrette l’absence de support immobilier mais on apprécie les fonds indiciels iShares retenus dans l’allocation des portefeuilles. | Un PER concurrent tel que Linxea Spirit PER donne accès à un fonds euro historiquement plus performant, des supports de diversification en immobilier, et la possibilité d’opter pour une gestion libre afin de baisser les frais globaux. |

| Découvrir | ✅ Ouvrir un compte Boursorama banque | 🏆 Découvrez notre comparatif des meilleurs PER |

Le PER Matla affiche des caractéristiques intéressantes dans l’ensemble. Notre avis sur le PER Matla est positif, mais ce contrat comporte toutefois quelques limitations que nous explicitons ci-dessous dans notre avis synthèse sur ce PER.

Notre avis sur le PER Malta en synthèse

Le tableau ci-dessous présente en synthèse notre avis sur le PER Malta : ses avantages et ses inconvénients. Notre avis est le fruit d’une analyse exhaustive du marché des PER. LesFinances.fr comportent une série d’articles sur l’épargne retraite, parmi lesquels figurent plusieurs articles sur le plan d’épargne retraite, dispositif phare pour préparer sa retraite.

| Avis PER Matla | |

|---|---|

| Avantages | • Ouverture et gestion en ligne du contrat. • Une allocation reposant sur des fonds indiciels intéressants (des ETF iShares). • Des frais de gestion globaux réellement compétitifs. |

| Inconvénients | • Le PER Matla n’est disponible qu’en gestion pilotée. • Il n’y a pas de support de diversification en immobilier (type SCPI ou autre). • D’autres PER sont plus compétitifs en termes de frais si l’on opte pour une gestion libre (voir plus bas). |

| Offre | 🏠 Suivez ce lien pour ouvrir un compte chez Boursorama |

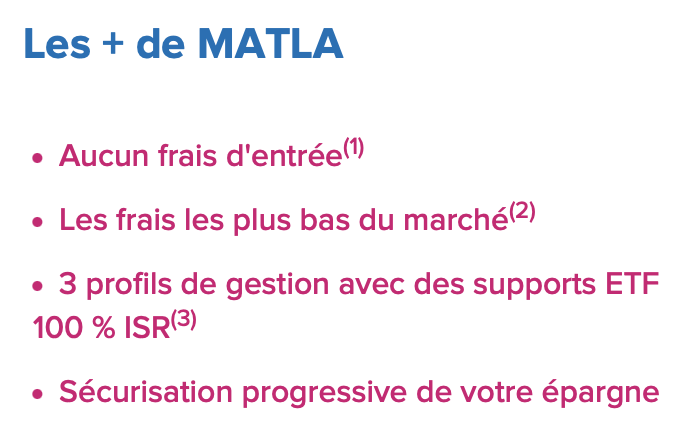

Les avantages de Matla mis en avant par Boursorama

Les supports d’investissement

L’allocation des encours sur le PER Matla repose sur 17 fonds ETF iShares. Voyons de quoi il s’agit.

Les ETF sont des fonds cotés en bourse dont l’objectif est de répliquer la performance d’un indice de référence. Nous vous invitons à lire notre article sur les trackers et ETF pour tout savoir à ce sujet.

iShares est une gamme de fonds ETF gérés par BlackRock. Cette société propose plusieurs centaines de fonds iShares, ainsi que des fonds de gestion active. Pour information, la multinationale BlackRock est le plus gros gestionnaire d’actifs dans le monde. Les encours sous gestion de BlackRock avoisinent les 10 000 milliards de dollars fin 2021. Les fonds iShares représentent près de 20 % de ces encours, et connaissent un fort engouement des investisseurs.

Avec sa gamme de fonds iShares, BlackRock est le leader mondial des ETF. Ces fonds supportent des frais de gestion très compétitifs, de l’ordre de 0,20 % par an. Les ETF iShares de BlackRock sont une alternative aux ETF Amundi (un autre gestionnaire d’actifs dont on retrouve les ETF au sein des meilleures assurances vie).

Parmi les 17 ETF iShares présents dans le PER Matla, on compte 9 ETF obligataires (obligations “corporates” et high yield) de type ESG (Environnement, Social et Gouvernance) et 8 ETF actions.

Concernant les ETF actions, on retrouve des ETF répliquant les indices qui suivent différentes aires géographiques : MSCI World SRI, MSCI USA SRI, MSCI Europe SRI, MSCI EM SRI, etc…

Notez au passage que tous les ETF actions du PER Matla sont estampillés SRI (Socially Responsible Investment), l’acronyme anglais de ISR (Investissement Socialement Responsable). Ces fonds privilégient les entreprises avec un impact social et environnemental positif. Bon point pour le PER de Boursorama, les épargnants sont de plus en plus demandeurs de solutions d’épargne vertueuses.

MSCI est une société de services financiers proposant une série d’indices boursiers permettant de suivre l’évolution des marchés actions sur différentes aires géographiques et/ou sectorielles/thématiques. L’indice MSCI le plus connu est le MSCI World. Un ETF capitalisant répliquant le MSCI World est un excellent support pour se positionner à long terme sur les marchés actions.

Certains ETF de la sélection du PER Matla sont “hedgés” en euro, cela afin de s’assurer une protection contre le risque de change avec le dollars, le yen, etc. (les actions étrangères étant cotées dans leur devise de référence…).

Notre avis sur les supports d’investissement du PER Matla est très positif. Les fonds iShares de BlackRock sont des supports performants, notamment car ils sont très peu chargés en frais, et permettent de bâtir une allocation très diversifiée tirant parti de la croissance des marchés actions mondiaux.

La gestion pilotée Matla

Une des spécificités du PER Matla est de n’être disponible qu’en gestion pilotée. C’est un point que l’on regrette. En effet, même si en pratique un grand nombre d’épargnants opte pour un PER en gestion pilotée, nous aurions apprécié que les épargnants aient la liberté de gérer en direct leur PER, et ainsi s’affranchir des 0,20 % de frais supplémentaires que coûte la gestion pilotée.

En pratique, il faut toutefois reconnaître que beaucoup d’épargnants privilégient la gestion pilotée afin de déléguer l’allocation des encours au sein de leur PER. Gérer un PER en direct peut être une source de préoccupation pour certains épargnants, en particulier pour ceux n’ayant pas les connaissances nécessaires pour déterminer l’allocation adaptée à leur profil. Le cas échéant, la gestion pilotée est le mode de gestion à privilégier.

Pilotage Horizon retraite

Dans le cadre du service de pilotage horizon retraite, le PER Matla propose 3 profils d’allocation : prudent, équilibré, dynamique.

La pondération donnée aux différents fonds mentionnés plus haut (les 17 ETF iShares) varie en fonction du profil d’allocation retenu et de l’âge de l’épargnant. Les modèles d’allocation des portefeuilles sont fournis par BlackRock.

Le profil prudent est le moins risqué (le moins volatil), une part significative des encours est investie sur les fonds obligataires.

A contrario, le profil dynamique est le plus risqué (le plus volatil), une part significative des encours est investie sur les fonds actions. Ce profil est également celui permettant d’espérer les meilleures performances sur le long terme.

Historiquement, les fonds actions délivrent des performances supérieures à celles des fonds obligataires. C’est d’autant plus vrai dans le contexte actuel, les obligations (en particulier les obligations émises par les entreprises ou États réputés sûrs) servent des coupons (rémunération du détenteur de l’obligation) à des taux très bas. La situation pourrait toutefois évoluer dans le futur avec la timide remontée des taux initiée par les banques centrales.

Rappelons que les performances passées ne préjugent pas des performances futures.

Quel que soit le profil d’allocation retenu, le pilotage horizon retraite propose une sécurisation progressive de l’épargne à l’approche de la retraite. Ce type de service est généralement proposé sur tous les PER, notamment ceux figurant dans notre comparatif des meilleurs PER.

Sachez enfin que vous avez la possibilité de changer de profils d’allocation à tout moment et sans frais.

Les avantages de la gestion pilotée horizon retraite mis en avant par Boursorama

Les frais du contrat

Boursorama revendique des frais parmi les plus bas du marché. Sur ce point, il faut reconnaître que le PER Matla est réellement compétitif en termes de frais.

Les frais de gestion en unités de compte sont de 0,50 % par an. Les frais propres aux supports (les frais collectés par les fonds iShares) sont de l’ordre de 0,20 %. Quant aux frais de gestion pilotée (collectés par Boursorama), ils sont de 0,30 %. Les frais globaux sont donc de seulement 1 %. Il s’agit d’un des PER en gestion pilotée les plus compétitifs du marché.

Par ailleurs, le contrat est sans frais sur versement, sans frais sur les rachats, et sans frais sur arrérage (en cas de sortie en rente).

Pour optimiser un peu plus encore le montant des frais, les épargnants peuvent se tourner vers un PER concurrent en gestion libre. Rappelons que ce mode de gestion fait défaut au PER Matla.

Quelle(s) alternative(s) au PER Matla ?

Comme nous l’avons expliqué en haut de cet article, notre avis sur le PER Matla est positif mais il comporte toutefois 2 points négatifs :

- Le PER Matla n’est disponible qu’en gestion pilotée (il n’y a pas de gestion libre).

- Il n’y a pas de supports de diversification en immobilier au sein du PER.

Ces points peuvent constituer un inconvénient majeur pour un certain nombre d’épargnants. Si cela est votre cas, vous pouvez regarder du côté des PER concurrents.

Linxea Spirit PER pour diversifier son PER en immobilier et pouvoir gérer son contrat en direct

Selon nous, le meilleur PER du marché est Linxea Spirit PER (voir ici la page d’information de Linxea Spirit PER). En effet, ce contrat combine tous les critères que l’on attend d’un PER :

- Linxea Spirit PER est très compétitif en termes de frais.

- Il propose un choix de supports d’investissement très large avec plusieurs centaines d’unités de compte (dont des ETF, des supports immobiliers tels que des SCPI, etc.).

Il donne la liberté à l’épargnant de choisir le mode de gestion (gestion libre ou pilotée), avec la possibilité de changer de mode de gestion à tout moment au cours de la vie du contrat.

Yomoni PER en gestion pilotée : une alternative intéressante au PER Matla

Si vous souhaitez catégoriquement une gestion pilotée, nous attirons votre attention sur le PER Yomoni. Ce dernier est susceptible de vous intéresser. Il se démarque du PER Matla en proposant 2 modes de gestion pilotée : une gestion pilotée à horizon et une gestion pilotée classique.

Le PER Yomoni (voir ici la page d’information du PER Yomoni) donne la possibilité à l’épargnant de sécuriser ses encours à l’approche de la retraite (Gestion pilotée Horizon) mais également de maintenir son allocation à un niveau d’exposition élevé en fonds actions, cela même à l’approche de la retraite (en optant pour la Gestion pilotée Classique). Cette souplesse dans l’allocation est un point positif.

Tout comme le PER Matla, le PER Yomoni est investi sur un panier d’ETF obligataires et actions. L’investissement en ETF est d’ailleurs une des spécialités et des spécificités de la fintech Yomoni. La société Yomoni affiche de bons historiques de performance, l’assurance vie Yomoni (lire notre avis sur Yomoni) figure d’ailleurs en tête de notre classement des meilleures assurances vie en gestion pilotée du marché.

Conclusion

Si vous êtes déjà client Boursorama et souhaitez un PER en gestion pilotée avec une allocation résolument tournée vers des fonds actions performants (et des obligations pour la poche sécurisée), alors le PER Matla est un contrat intéressant.

En revanche, si vous n’êtes pas client Boursorama et/ou que vous souhaitez un PER avec davantage de souplesse en termes de mode de gestion et de choix de supports d’investissement, alors le Linxea Spirit PER sera plus intéressant (voir ici le contrat Linxea Spirit PER). Linxea Spirit PER peut être géré en gestion pilotée mais également en gestion libre (on peut même combiner les 2 !) Et il propose un univers d’investissement plus large, avec en sus des ETF (fonds actions) des supports immobiliers intéressants (notamment des SCPI).

Si vous souhaitez un PER en gestion pilotée axé sur les ETF, le PER Yomoni est également une alternative intéressante. Notamment car il propose davantage de modes d’allocation que le PER Matla.

Quel que soit le PER que vous choisissez parmi les 3 PER cités, sachez qu’il s’agit d’excellents contrats en termes de frais et de stratégie d’allocation.