Pourquoi payer un conseiller en gestion de patrimoine en honoraires alors que ma banque ou un cabinet me propose un conseil en patrimoine gratuit ?

Le conseil en gestion de patrimoine gratuit a en effet tout pour séduire. On nous propose un rendez-vous offert, un bilan patrimonial, parfois même une stratégie “sur mesure”. Sur le papier, difficile de dire non. Mais il faut remettre l’église au milieu du village : personne ne travaille gratuitement.

Quand le conseiller n’est pas payé directement par le client, il est généralement payé autrement : rétrocommissions, frais sur versement, frais de gestion élevés, placements partenaires, immobilier défiscalisant survendu, etc. Et c’est là que le bât blesse : la gratuité apparente peut coûter très cher sur la durée.

SOMMAIRE

- Conseil en patrimoine gratuit : de quoi parle-t-on vraiment ?

- Banques, cabinets, CGP, CGPI : qui est vraiment indépendant ?

- Le vrai sujet du conseil en patrimoine gratuit : rétrocommissions et potentiels conflits d’intérêts

- Exemple concret : pourquoi un conseil gratuit peut coûter très cher à long terme

- Comment choisir un conseiller en patrimoine vraiment aligné avec vos intérêts ?

Conseil en patrimoine gratuit : de quoi parle-t-on vraiment ?

Le conseil en patrimoine gratuit séduit parce qu’il donne l’impression d’un bon plan évident : un professionnel prend du temps pour analyser votre situation, vous oriente, parfois vous remet même une allocation patrimoniale ou une sélection de placements… sans vous facturer d’honoraires.

Le vrai sujet n’est donc pas de savoir si le rendez-vous est gratuit, mais comment le conseiller se rémunère réellement.

Bilan patrimonial gratuit, audit gratuit, rendez-vous gratuit : que cache réellement la promesse ?

Très souvent, il ne s’agit pas d’un conseil patrimonial complet au sens noble du terme, mais d’une porte d’entrée commerciale. Le professionnel recueille vos informations, identifie vos besoins, puis vous oriente vers une ou plusieurs solutions d’investissement qu’il pourra distribuer.

Cela ne veut pas dire que tout rendez-vous gratuit est forcément mauvais. Un premier échange sans facturation peut être utile pour faire connaissance, poser le décor et vérifier si l’on a envie d’aller plus loin. Le piège commence lorsque ce rendez-vous présenté comme un “cadeau” sert surtout à vous mettre le pied à l’étrier vers des placements chargés en frais, parfois plus intéressants pour le vendeur que pour l’épargnant.

À noter : un audit patrimonial sérieux, avec une vraie analyse civile, fiscale, successorale, financière et immobilière, demande du temps, de la compétence et de la responsabilité. Ce travail a donc forcément un coût, visible ou invisible.

Pourquoi le conseil gratuit n’est presque jamais gratuit

Le conseil gratuit n’est presque jamais gratuit pour une raison simple : un cabinet, une banque ou un conseiller doivent bien vivre de leur activité. Si vous ne payez pas directement le temps de réflexion, d’analyse et de recommandation, alors ce temps sera généralement financé autrement.

C’est là que naît l’illusion de la gratuité. Beaucoup d’épargnants raisonnent ainsi : “Pourquoi payer 3 000 ou 5 000 euros d’honoraires, alors que ma banque ou un cabinet me propose un accompagnement gratuit ?” Le raisonnement paraît logique… jusqu’au moment où l’on découvre la facture cachée.

Car ce qui n’est pas payé en honoraires se retrouve souvent dans les placements : frais d’entrée, frais annuels plus élevés, gestion pilotée coûteuse, fonds chargés en frais, produits immobiliers survendus. Et sur dix ou quinze ans, la note peut devenir bien plus salée que des honoraires transparents payés dès le départ.

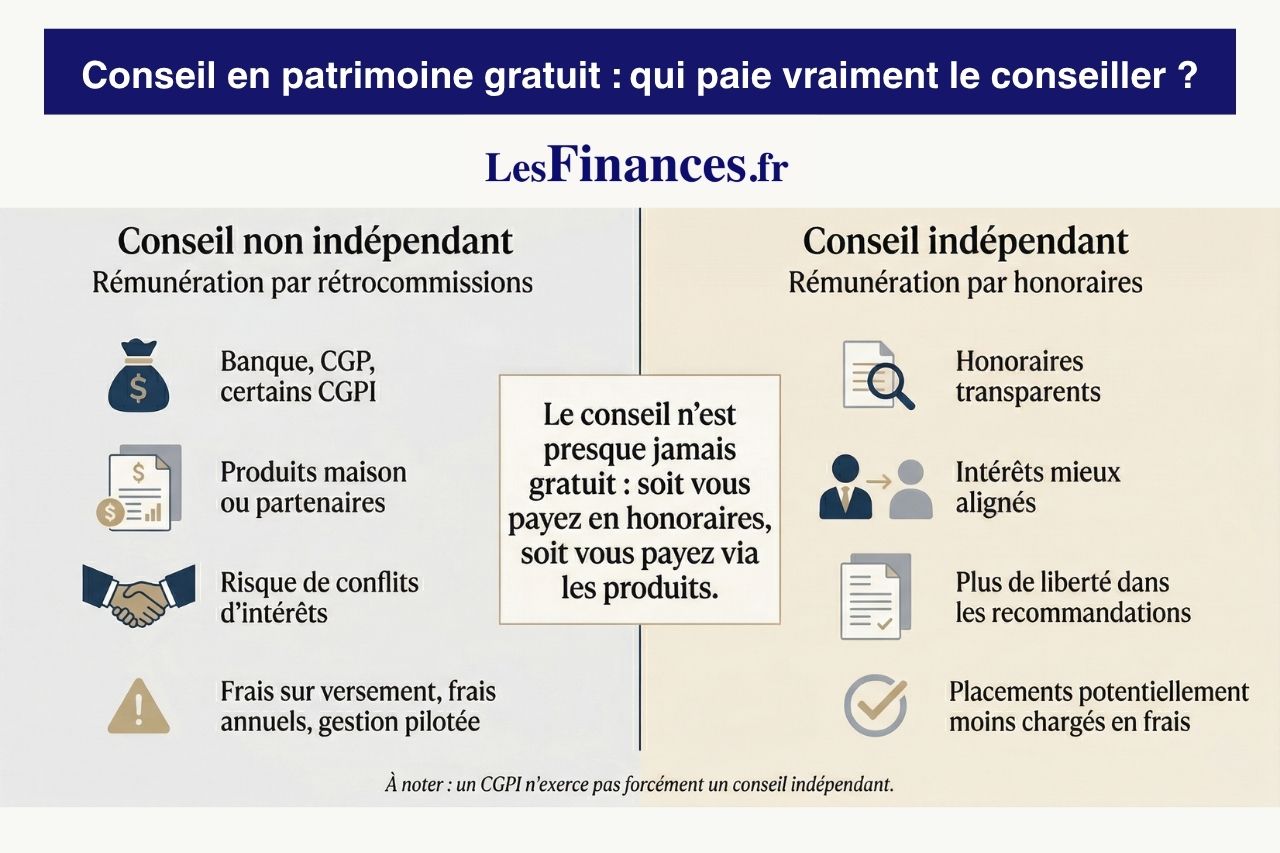

Qui paie le conseiller quand ce n’est pas le client ?

Quand ce n’est pas le client qui paie le conseiller, ce sont généralement les fournisseurs de produits financiers ou immobiliers qui le rémunèrent. Concrètement, l’assureur, la société de gestion, le promoteur ou l’intermédiaire reverse une partie des frais prélevés sur le placement au distributeur qui a apporté le client. C’est ce qu’on appelle les rétrocommissions.

Le problème n’est pas que le conseiller gagne sa vie. C’est parfaitement normal. Le vrai sujet, c’est que sa rémunération dépend alors des produits qu’il vous fait souscrire. Et là, le thermomètre de la confiance commence à bouger. Car même avec toute la bonne volonté du monde, il devient difficile d’être totalement objectif lorsque certaines solutions rapportent davantage que d’autres.

On se retrouve alors avec un biais structurel : le conseiller sera naturellement tenté de mettre en avant les placements les plus rémunérateurs pour son cabinet, pas forcément les plus pertinents pour vous. C’est exactement pour cette raison qu’en gestion de patrimoine, il faut toujours poser la question cash : “Comment êtes-vous rémunéré ?”. Tant que la réponse n’est pas limpide, mieux vaut rester prudent.

Banques, cabinets, CGP, CGPI : qui est vraiment indépendant ?

À ce stade, on comprend déjà une chose : le vrai sujet n’est pas seulement qui vous conseille, mais dans quel cadre il vous conseille. Car entre une banque de réseau, une banque privée, un cabinet en gestion de patrimoine ou un CGPI (conseiller en gestion de patrimoine indépendant), les apparences peuvent être trompeuses.

Certains acteurs donnent une impression de neutralité, alors qu’ils sont en réalité enfermés dans une logique commerciale ou dans un mode de rémunération qui biaise le conseil.

Le conseiller bancaire : un vendeur de produits maison avant tout

Commençons par le cas le plus courant : le conseiller bancaire. Pour beaucoup de Français, c’est encore l’interlocuteur “naturel” quand il s’agit d’épargne, d’assurance vie, de plan d’épargne retraite (PER), de Plan d’Épargne en Actions (PEA) ou d’investissement immobilier. Après tout, c’est lui qu’on a au téléphone, c’est lui qu’on voit en agence, c’est lui qui connaît notre compte courant. Donc on se dit spontanément : “autant lui demander conseil”.

Le problème, c’est qu’un conseiller bancaire n’est pas un conseiller patrimonial indépendant. Il travaille dans une structure non indépendante sur le plan capitalistique, avec une gamme limitée de solutions maison. Autrement dit, il ne peut pas faire le tour du marché librement et vous dire : “franchement, pour cette enveloppe, le meilleur contrat n’est pas chez nous, allez signer ailleurs”. Ce serait comme demander à un boulanger où trouver la meilleure baguette du quartier.

Note : le banquier n’est pas forcément de mauvaise foi. Mais il reste vendeur dans son magasin. Et quand on veut bâtir son patrimoine sérieusement, mieux vaut éviter de confondre le rayon avec tout le supermarché.

Les cabinets de gestion de patrimoine : plus ouverts, mais pas toujours plus alignés

Face aux banques, les cabinets de gestion de patrimoine donnent souvent une meilleure impression. Et sur un point, c’est vrai : ils sont généralement plus ouverts. En principe, ils travaillent avec plusieurs assureurs, plusieurs sociétés de gestion, plusieurs partenaires immobiliers. Ils ne sont donc pas enfermés dans quelques produits maison. C’est déjà un progrès.

Mais il faut éviter de tomber dans un autre piège : plus ouvert ne veut pas dire totalement aligné avec vos intérêts. Beaucoup de cabinets ont bien une architecture ouverte, mais restent rémunérés par les produits placés. En clair, ils ont plus de choix… tout en gardant un modèle économique fondé sur les rétrocommissions. Le conflit d’intérêts ne disparaît donc pas par magie. Il change simplement de forme.

Dans la vraie vie, cela peut donner un conseil plus séduisant qu’en banque, avec une présentation plus haut de gamme, des tableaux bien construits, un vocabulaire plus patrimonial, et parfois une impression de sur-mesure. Mais derrière le décor, la logique peut rester la même : faire souscrire des placements qui rémunèrent le cabinet. Et comme ces coûts sont souvent prélevés dans le produit lui-même, l’épargnant ne voit pas toujours immédiatement ce qu’il paie.

CGPI, conseil indépendant, conseil non indépendant : les notions que beaucoup confondent

C’est probablement l’un des points les plus mal compris du marché. Beaucoup d’épargnants pensent qu’un CGPI est forcément un conseiller totalement indépendant, donc nécessairement objectif. Malheureusement, ce raccourci est faux.

Un CGPI est en général un conseiller qui exerce dans une structure indépendante sur le plan capitalistique. Cela signifie qu’il n’appartient pas à une grande banque de réseau et qu’il n’est pas cantonné à une seule gamme maison. Très bien. Mais cela ne dit pas encore comment il est rémunéré. Et c’est là que tout se joue.

Il faut bien distinguer deux choses :

- l’indépendance capitalistique : le conseiller ou le cabinet peut choisir parmi plusieurs partenaires ;

- l’indépendance de rémunération : le conseiller est payé en honoraires par le client, sans conserver de rétrocommissions liées aux placements.

On peut donc être CGPI, avoir une architecture ouverte, et malgré tout délivrer un conseil non indépendant au sens réglementaire, parce que la rémunération reste liée aux produits recommandés. C’est toute la subtilité du sujet. Et c’est aussi pour cela que tant d’épargnants croient être face à un conseil “indépendant”, alors qu’ils sont simplement face à une offre plus large… mais pas forcément plus neutre.

En pratique, il faut donc sortir des slogans et revenir aux fondamentaux. Ce n’est pas parce qu’un cabinet se dit indépendant qu’il exerce forcément un conseil indépendant. Là encore, il faut poser la question sans tourner autour du pot : “Êtes-vous rémunéré uniquement en honoraires, ou percevez-vous aussi des rétrocommissions ?”

À noter : la différence paraît technique, mais elle change tout. Car entre un conseiller libre de choisir et un conseiller libre de choisir tout en étant payé selon ce qu’il choisit, il y a un monde.

Le vrai sujet du conseil en patrimoine gratuit : rétrocommissions et potentiels conflits d’intérêts

On touche ici au cœur du réacteur. Car le problème du conseil en patrimoine gratuit n’est pas d’abord moral, ni même commercial. Il est économique. La vraie question n’est pas “ce conseiller est-il sympathique ?” ni “a-t-il l’air compétent ?”, mais beaucoup plus terre à terre : comment gagne-t-il sa vie ?

Ce que dit la réglementation sur le conseil indépendant et non indépendant

Depuis l’entrée en vigueur de la directive européenne MiFID II, la frontière entre conseil indépendant et conseil non indépendant est mieux encadrée. Sur le papier, les règles sont claires : un professionnel qui délivre un conseil indépendant ne doit pas conserver les avantages économiques versés par des tiers sur les produits recommandés. S’il en perçoit, il doit les restituer au client. Dans le cas contraire, on parle de conseil non indépendant.

Dit autrement, la réglementation essaie de remettre le thermomètre de la confiance au bon endroit. Elle ne dit pas que le conseil non indépendant serait forcément illégal ou systématiquement mauvais. Elle dit simplement : si le conseiller est rémunéré par les produits qu’il vous recommande, alors il faut l’assumer clairement, car cela crée un risque de biais.

Pourquoi les rétrocommissions biaisent le conseil

Les rétrocommissions sont le nerf de la guerre. Ce sont elles qui alimentent le plus souvent l’illusion du conseil gratuit. Concrètement, lorsqu’un conseiller vous fait souscrire une assurance vie, un PER (plan d’épargne retraite), un produit structuré, un placement immobilier ou un fonds d’investissement, une partie des frais prélevés peut lui être reversée par le fournisseur du produit.

Encore une fois, le problème n’est pas qu’un conseiller soit rémunéré. Tout travail mérite salaire. Le problème, c’est que sa rémunération varie alors selon les produits vendus. Et dès lors, le conflit d’intérêts est structurel. Même avec toute la bonne volonté du monde, il devient difficile d’être parfaitement neutre lorsque certaines solutions rapportent davantage que d’autres.

Prenons une image simple. Imaginez un pharmacien payé différemment selon les médicaments qu’il prescrit. Même s’il est honnête, même s’il veut bien faire, on voit tout de suite le malaise. En gestion de patrimoine, c’est la même logique. Si le conseiller touche davantage sur une assurance vie chargée en frais, un PER médiocre ou un programme immobilier défiscalisant, il sera naturellement tenté de les mettre en avant. Pas forcément parce qu’il est cynique, mais parce que son modèle économique l’y pousse.

Note : l’enfer est pavé de bonnes intentions. Un conseiller peut sincèrement croire qu’il agit pour votre bien, tout en étant influencé par des biais économiques qu’il finit presque par ne plus voir.

Exemple concret : pourquoi un conseil gratuit peut coûter très cher à long terme

Et le problème du conseil gratuit, ce n’est pas seulement ce qu’il coûte au départ. C’est surtout ce qu’il vous empêche de gagner ensuite.

Cas pratique : 200 000 euros placés dans un contrat chargé en frais

Prenons un cas simple, très réaliste. Un épargnant reçoit 200 000 euros à placer. Il veut faire les choses proprement, sans passer ses soirées sur des forums, et se dit qu’un professionnel va forcément l’aider à éviter les erreurs. Sa banque privée, ou un cabinet qui affiche un conseil en patrimoine gratuit, lui propose alors une assurance vie “haut de gamme”, avec une allocation diversifiée et une gestion pilotée adaptée à son profil.

Sur le papier, tout semble carré. Le rendez-vous est rassurant, le vocabulaire est sophistiqué, on parle d’optimisation patrimoniale, de pilotage du risque, de sélection des meilleurs fonds. Sauf que derrière le décor, la mécanique est beaucoup plus banale : frais sur versement, frais annuels du contrat, frais des fonds, frais de gestion pilotée.

Admettons la structure de frais suivante, très classique sur le marché traditionnel :

- 2,5 % de frais sur versement ;

- 1 % de frais annuels de contrat ;

- 1,5 % de frais des fonds ;

- 1 % de frais de gestion pilotée.

On arrive donc à 3,5 % de frais annuels, en plus des frais d’entrée. Le conseil est “gratuit” en apparence, mais il est en réalité prélevé petit à petit dans le placement. C’est un peu comme un restaurant qui vous offrirait l’entrée… pour se rattraper ensuite sur le plat, le dessert et le café.

La moins-value immédiate des frais sur versement

Le premier choc intervient dès le jour 1. Sur 200 000 euros versés, 2,5 % de frais sur versement, cela représente 5 000 euros prélevés immédiatement. L’épargnant ne commence donc pas avec 200 000 euros investis, mais avec 195 000 euros.

Dit autrement, il démarre son placement avec une moins-value automatique, administrative, parfaitement certaine. Et il faut bien le dire : commencer un investissement avec une perte garantie, ce n’est pas exactement le pied à l’étrier idéal.

Le plus pervers, c’est que beaucoup d’épargnants acceptent cela presque machinalement. Parce que la ponction est noyée dans les papiers, parce qu’elle paraît technique, ou parce qu’on leur explique que “c’est la norme”. Mais 5 000 euros, ce n’est pas un détail. C’est déjà une somme qui aurait pu rester investie, produire des intérêts composés et grossir avec le temps.

Et encore, ici on parle de 200 000 euros. Sur 500 000 euros, les mêmes 2,5 % représentent 12 500 euros. Là, on commence vraiment à sentir l’illusion de la gratuité.

Le coût d’opportunité sur 10 ou 15 ans face à un conseil à honoraires

Mais le plus gros sujet n’est même pas là. Les frais sur versement font mal une fois. Les frais annuels, eux, mordent tous les ans. Et c’est ce grignotage silencieux qui finit par coûter une fortune.

Prenons une hypothèse pédagogique, volontairement simple : le portefeuille réalise une performance brute de 6 % par an avant frais. Deux scénarios :

- Scénario 1 : conseil “gratuit” avec 2,5 % de frais sur versement et 3,5 % de frais annuels.

- Scénario 2 : conseil à honoraires avec 5 000 euros d’honoraires payés au départ, mais un contrat plus propre à 1,5 % de frais annuels au total.

Dans les deux cas, pour comparer proprement, on considère que 195 000 euros sont réellement investis au départ. Dans le premier cas, les 5 000 euros sont absorbés par les frais sur versement. Dans le second, ils correspondent aux honoraires de conseil, mais l’épargne placée derrière travaille dans un cadre beaucoup moins chargé en frais.

Avec ces hypothèses :

- dans le scénario “gratuit”, la performance nette tombe à 2,5 % par an ;

- dans le scénario à honoraires, la performance nette ressort à 4,5 % par an.

Le différentiel paraît modeste sur le papier : 2 points par an. Beaucoup de gens se disent alors : “bon, ce n’est pas dramatique”. En réalité, c’est énorme.

Au bout de 10 ans :

- le capital dans le scénario “gratuit” tourne autour de 250 000 euros ;

- le capital dans le scénario à honoraires approche 303 000 euros.

Soit plus de 50 000 euros d’écart.

Au bout de 15 ans :

- le scénario “gratuit” arrive autour de 282 000 euros ;

- le scénario à honoraires grimpe vers 377 000 euros.

Soit près de 95 000 euros de différence.

Et encore, on ne parle ici ni de fiscalité, ni de versements complémentaires, ni d’arbitrages. On isole juste l’impact des frais pour montrer une chose très simple : ce qui semble gratuit au départ peut devenir extrêmement coûteux dans le temps.

C’est cela, le coût d’opportunité. Vous ne perdez pas seulement des euros en frais. Vous perdez aussi tout ce que ces euros auraient pu produire ensuite. C’est une double peine. Et plus l’horizon de placement est long, plus l’écart se creuse avec l’effet boule de neige.

Comment choisir un conseiller en patrimoine vraiment aligné avec vos intérêts ?

Il faut sortir du brouillard marketing. Un bon conseiller n’est pas celui qui a le plus beau discours, le plus beau bureau ou la plaquette la plus léchée. C’est celui qui vous explique clairement comment il travaille, comment il est rémunéré, et pourquoi ses recommandations servent d’abord vos intérêts plutôt que les siens.

Les questions à poser avant de signer

La première question, la plus importante, est toute simple : “Comment êtes-vous rémunéré ?”

Pas besoin de tourner autour du pot. Honoraires ? Rétrocommissions ? Les deux ? Si la réponse est floue, embarrassée, ou noyée dans du jargon, c’est déjà un mauvais signal.

La deuxième question qui change tout : “Percevez-vous des commissions ou avantages de la part des produits que vous recommandez ?” Là encore, on veut une réponse nette. Oui ou non. Et si oui, comment cela fonctionne-t-il exactement ?

Ensuite, il faut creuser un peu :

- Travaillez-vous uniquement avec des produits maison ou avec plusieurs partenaires ?

- Pouvez-vous recommander une solution hors de votre catalogue habituel ?

- Quel est votre niveau de formation patrimoniale ?

- Investissez-vous vous-même selon les principes que vous défendez ?

- Êtes-vous immatriculé à l’ORIAS et pouvez-vous me transmettre votre Document d’Entrée en Relation (DER) ?

- Votre approche couvre-t-elle uniquement une enveloppe, ou l’ensemble de mon patrimoine : civil, fiscal, financier, immobilier, successoral ?

Ces questions peuvent sembler un peu frontales. En réalité, un bon professionnel n’en prendra pas ombrage. Au contraire. Quelqu’un de sérieux préfère généralement un client lucide à un client qui signe les yeux fermés.

Les signaux d’alerte à repérer

Il existe ensuite toute une série de signaux faibles qui doivent mettre la puce à l’oreille. Aucun ne suffit forcément à condamner un conseiller à lui seul. En revanche, quand plusieurs voyants passent à l’orange, il vaut mieux éviter de foncer tête baissée.

- Premier signal d’alerte : on vous pousse vite vers un produit précis. Vous arrivez pour parler de stratégie patrimoniale globale, et au bout de vingt minutes on vous oriente déjà vers une assurance vie, un PER, un produit structuré, une opération immobilière défiscalisante ou une gestion pilotée “clé en main”. Là, il y a de bonnes chances que le produit passe avant la réflexion.

- Deuxième signal : le discours commercial prend le dessus sur la pédagogie. Un bon conseiller vous aide à comprendre. Un mauvais vous impressionne, vous noie dans les sigles ou joue sur votre peur de “rater une opportunité”. En patrimoine, il faut se méfier des jongleurs de feu. Celui qui vend une martingale ou une solution miracle est rarement votre meilleur allié.

- Troisième signal : les frais sont flous, dispersés ou minimisés. Si on vous parle beaucoup de rendement potentiel, mais très peu du coût total, il y a un problème. Les frais devraient être expliqués avec autant de clarté que la stratégie elle-même. Sinon, vous achetez une boîte noire.

- Quatrième signal : le conseiller ne parle quasiment jamais de vos objectifs de vie. Or un vrai conseil patrimonial part de vos projets, de votre horizon de placement, de votre situation familiale, de votre fiscalité, de votre tolérance au risque. Si l’on vous propose la même recette que pour tout le monde, ce n’est plus du conseil, c’est de l’assemblage.

Enfin, il faut aussi se méfier d’un point plus subtil : le faux sur-mesure. Dans beaucoup de cas, on vous donne l’impression d’une stratégie personnalisée, alors qu’en coulisses on recycle les mêmes solutions, avec les mêmes partenaires et les mêmes mécanismes de rémunération. On change l’emballage, pas vraiment le fond.

Notre avis : mieux vaut des honoraires transparents que des frais invisibles

Notre avis est assez simple : mieux vaut payer clairement un conseil de qualité que subir longtemps un conseil prétendument gratuit financé par des produits chargés en frais. Au moins, avec des honoraires, les règles du jeu sont visibles. Le client sait ce qu’il paie. Et le conseiller, lui, n’a pas besoin d’orienter son diagnostic vers les placements qui le rémunèrent le mieux.

Cela ne garantit pas la perfection, évidemment. Un conseiller payé en honoraires peut aussi être médiocre, trop théorique ou peu pédagogue. Mais au moins, le conflit d’intérêts structurel lié aux produits est largement réduit. Et ça, c’est déjà remettre le thermomètre de la confiance au bon endroit.

C’est précisément pour éviter ces conflits d’intérêts que certains cabinets, comme Prosper Conseil, ont fait le choix du conseil indépendant rémunéré uniquement en honoraires. L’idée est simple : aligner au maximum les intérêts du conseiller avec ceux du client, plutôt que de faire reposer la rémunération sur les placements souscrits.